نظام أفلاطون: المحاسبة. نظام "بلاتون": كيفية الاحتفاظ بالسجلات المحاسبية والضريبية تقرير مستند لمشغل نظام بلاتون في 1 ج

وفقا للفقرة 1 من الفن. 31.1 من القانون الاتحادي الصادر في 8 نوفمبر 2007 رقم 257-FZ "بشأن الطرق السريعة وأنشطة الطرق في الاتحاد الروسي..." يُسمح بحركة المركبات التي يزيد وزنها الأقصى المسموح به عن 12 طنًا على الطرق العامة ذات الأهمية الفيدرالية بشرط دفع رسم للتعويض عن الأضرار التي تلحق بالطرق بسبب هذه المركبات. تمت الموافقة على قواعد فرض الرسوم بموجب مرسوم حكومة الاتحاد الروسي بتاريخ 14 يونيو 2013 رقم 504.

بلاتون هو نظام روسي لشحن الشاحنات التي يزيد وزنها الأقصى المسموح به عن 12 طنًا. يقوم المشغل بتسجيل المركبة ومالكها (مالكها) في سجل خاص لنظام تحصيل الرسوم، والذي يحتفظ به المشغل إلكترونيًا. يتم الدفع مقابل السفر بطريقتين: باستخدام بطاقة الطريق أو الجهاز الموجود على متن الطائرة. يتم الحساب اعتمادًا على المسافة المقطوعة الفعلية للمركبة. يتم تقديم المعلومات من السجل سنويًا إلى السلطات الضريبية. مشغل النظام هو شركة "RT-Invest Transport Systems".

تتمتع المنظمات التي تمتلك مركبات مسجلة في نظام بلاتون بخصم ضريبي عند دفع ضريبة النقل. وفقا للفقرة 2 من الفن. 362 من قانون الضرائب للاتحاد الروسي، يتم تخفيض مبلغ الضريبة المحسوبة في نهاية الفترة الضريبية فيما يتعلق بكل مركبة يبلغ وزنها الأقصى المسموح به أكثر من 12 طنًا، والمسجلة في السجل، بمقدار الرسوم المدفوعة فيما يتعلق بهذه السيارة في فترة ضريبية معينة. إذا، عند تطبيق خصم ضريبي، يأخذ مبلغ الضريبة المستحقة للموازنة قيمة سلبية، فيفترض أن مبلغ الضريبة هو صفر. فيما يتعلق بهذه المركبات، لا يتم دفع الدفعات المقدمة المحسوبة لضريبة النقل (البند 2 من المادة 363 من قانون الضرائب في الاتحاد الروسي).

في هذه المقالة، سنلقي نظرة على مثال محدد ونفهم كيف ينظم برنامج 1C: Accounting 8 edition 3.0 المحاسبة والمحاسبة الضريبية للمدفوعات باستخدام نظام Platon وكيفية تطبيق الخصم الضريبي المقابل لضريبة النقل.

لنلقي نظرة على مثال.

تطبق منظمة "Rassvet" النظام الضريبي العام - طريقة الاستحقاق وPBU 18/02 "المحاسبة لحسابات ضريبة دخل الشركات".

تمتلك المنظمة في رصيدها شاحنة يزيد وزنها الأقصى المسموح به عن 12 طنًا، ومسجلة في سجل نظام بلاتون. تم تحويل سلفة قدرها 40.000 روبل إلى نظام بلاتون. بناءً على نتائج الرحلات التي قامت بها الشاحنة في الربع الأول، فرض المشغل رسومًا قدرها 5000 روبل، في الربع الثاني - 10000 روبل، في الربع الثالث - 7000 روبل. والربع الرابع - 14000 روبل. وفقًا لقانون الكيان التأسيسي للاتحاد الروسي، يتم تحديد فترات الإبلاغ لمنظمات دافعي الضرائب عن ضريبة النقل: الربع الأول والثاني والثالث. مبلغ الدفعة المقدمة لضريبة النقل المحسوبة لهذه السيارة هو 8500 روبل.

لنبدأ بإعدادات البرنامج اللازمة لتشغيل مثالنا.

تتم الإشارة إلى إجراءات دفع ضريبة النقل في البرنامج في سجل المعلومات إجراءات دفع الضرائب محليا. إذا كان الموضوع قد حدد فترات إعداد التقارير لدافعي الضرائب، فيجب عليك تمكين خانة الاختيار يتم دفع السلف(رسم بياني 1). بعد ذلك، عند إغلاق الأشهر المنتهية في الأرباع، سيتم تنفيذ عملية روتينية تلقائيًا حساب ضريبة النقل، والتي ستقوم بحساب وتحصيل الدفعة المقدمة.

يتم تضمين مبلغ ضريبة النقل المستحقة (الدفعة المقدمة) في المحاسبة كمصروفات للأنشطة العادية ويمكن أن تنعكس، اعتمادًا على استخدام السيارة، على حسابات محاسبة التكاليف المختلفة. في مؤسسة راسفيت تستخدم السيارات لنقل البضائع لذلك يتم استخدام الحساب في المحاسبة 44.01 "تكاليف التوزيع في المنظمات العاملة في مجال التجارةالنشاط" مع التحليلات (بند التكلفة) الضرائب العقارية. يتم تنفيذ الإعداد في سجل المعلومات (الشكل 2).

لحساب ضريبة النقل وتحصيلها تلقائيًا، وكذلك لملء إقرار ضريبة النقل تلقائيًا، يجب تسجيل السيارة (عنصر الأصول الثابتة) في سجل المعلومات استمارة المركبة. من الضروري إنشاء سجل في السجل باستخدام نموذج التسجيل. يتم في هذا الإدخال اختيار الأصل الثابت المناسب وبيان التفاصيل اللازمة لاحتساب الضريبة وملء الإقرار الضريبي. إذا كانت السيارة مسجلة في سجل نظام Platon، فيجب عليك تمكين مربع الاختيار الذي يحمل نفس الاسم في أسفل السجل (الشكل 3). بعد ذلك يصبح المستند متاحًا في البرنامج في قسم "المشتريات".

قبل القيادة على الطرق العامة ذات الأهمية الفيدرالية، يجب إيداع الأموال مقدمًا في حساب فردي مخصص بواسطة نظام بلاتون لمركبة معينة.

لا يعتبر مبلغ رسوم المرور المدفوع مقدمًا للمشغل بمثابة نفقات وينعكس في الحسابات المدينة، على سبيل المثال في الحساب 76.09 "تسويات أخرى مع مختلف المدينين والدائنين".

لتعكس حقيقة تحويل المبلغ المقدم إلى المشغل في البرنامج، يمكنك استخدام المستند الخصم من الحساب الجاريمع نوع العملية تسويات أخرى مع الأطراف المقابلة. يجب أن تبدو الاتفاقية مع المشغل في البرنامج مثل "أخرى".

ملء الوثيقة الخصم من الحساب الجاريوتظهر نتيجة تنفيذه في الشكل. 4.

وفقا لشروط مثالنا، فإن الأجرة المتراكمة من قبل مشغل نظام بلاتون في الربع الأول هي 5000 روبل.

في المحاسبة، يتم تصنيف الأسعار المستحقة كمصروفات للأنشطة العادية.

لأغراض ضريبة الأرباح، وفقًا للفقرة 48.21 من المادة. 270 من قانون الضرائب للاتحاد الروسي، مبلغ الدفع للتعويض عن الأضرار التي لحقت بالطرق العامة ذات الأهمية الفيدرالية بواسطة المركبات التي يزيد وزنها الأقصى المسموح به عن 12 طنًا، المسجلة في سجل مركبات نظام تحصيل الرسوم، في المبلغ الذي ، وفقا للفقرة 2 من الفن. 362 من هذا القانون، تم تخفيض مبلغ ضريبة النقل المحسوبة لفترة الضريبة (الإبلاغ) فيما يتعلق بالمركبات المحددة، ولا يتم أخذها في الاعتبار في النفقات.

يستخدم البرنامج وثيقة خاصة لمعالجة الاعتراف بنفقات الدفع تقرير من مشغل نظام Platon.

يشير "رأس" الوثيقة إلى مشغل الطرف المقابل والاتفاق معه.

في الجزء الجدولي، يتم تحديد السيارة والإشارة إلى مبلغ الدفعة المستحقة.

عند ترحيل المستند في المحاسبة، فإنه سيتم تعويض السلفة والتعرف عليها كخصم للحساب 44.01 (يتم تحديد الحساب من سجل المعلومات طرق تعكس النفقات الضريبيةأما ضريبة النقل) 5000 روبل. نفقات.

وفقا للمحاسبة الضريبية، وفقا للقانون، لا يوجد حاليا أي نفقات. نظرًا لتأجيل تحديد النفقات للأغراض الضريبية حتى يتم حساب الدفعة المقدمة لضريبة النقل، فمن المستحيل إنشاء فرق دائم في المحاسبة. لذلك، يشكل المستند بحق فرقًا مؤقتًا في الخصم من حساب التكلفة. ومع الإدخال الأخير، يتم ترحيل مصروفات الضريبة المحتملة، بالإضافة إلى الفرق المؤقت، إلى الحساب. 97.21 "مصروفات أخرى مؤجلة"مع تحليلات محددة مسبقا. منشورات منطقية تمامًا، ولكن لسبب ما لا توجد تحليلات (بند التكلفة) في حساب التكلفة.

بالإضافة إلى ذلك، يقوم المستند بإجراء إدخال في سجل التراكم نفقات "أفلاطون". يحتوي هذا السجل المساعد على معلومات لعملية تنظيمية، والتي يتم استخدامها لحساب الخصم الضريبي لضريبة النقل.

وثيقة تقرير من مشغل نظام Platonوتظهر نتيجة تنفيذه في الشكل. 5.

كما قلنا من قبل، عند إغلاق شهر مارس، سيتم تنفيذ عملية روتينية تلقائيًا حساب ضريبة النقل.

ستقوم العملية المجدولة بحساب الدفعة المقدمة لضريبة النقل لكل مركبة. يتم حساب مبلغ الدفعات المقدمة في فترات الإبلاغ بمبلغ ربع ناتج القاعدة الضريبية المقابلة ومعدل الضريبة (البند 2.1 من المادة 362 من قانون الضرائب للاتحاد الروسي). فيما يتعلق بالمركبات التي يبلغ وزنها الأقصى المسموح به أكثر من 12 طنًا والمسجلة في السجل، لا يتم دفع الدفعات المقدمة المحسوبة لضريبة النقل (البند 2 من المادة 363 من قانون الضرائب للاتحاد الروسي). لذلك، ستتراكم الضريبة على العملية التنظيمية فقط على المركبات غير المسجلة في السجل (تمتلك المنظمة سيارة ركاب تبلغ الدفعة المقدمة لضريبة النقل 350 روبل).

أما بالنسبة للشاحنة، فسيتم احتساب دفعة مقدمة قدرها 8500 روبل. بعد ذلك، سوف "تبحث" العملية الروتينية في السجل نفقات "أفلاطون"وسيتم إنشاء خصم ضريبي بمبلغ 5000 روبل. سيتم تسجيل نتيجة حسابات الضريبة في سجل المعلومات حساب ضريبة النقل. يسجل نفقات "أفلاطون"أكملت مهمتها وسيتم إيقافها.

في هذا الربع، تكون نفقات Platon أقل من الدفعة المقدمة المحسوبة لضريبة النقل، ويتم تضمينها بالكامل في الخصم الضريبي. ولذلك، لا توجد مصاريف سفر لأغراض ضريبة الدخل. ستؤدي العملية الروتينية إلى إغلاق الحساب 97.21 الذي تم إنشاؤه بواسطة المستند تقرير مشغل نظام بلاتون،وسيعكس الفرق الدائم على الخصم من الحساب 44.01 (إغلاق الفرق المؤقت).

تظهر نتيجة العملية الروتينية في الشكل. 6.

لتأكيد منطقنا، دعونا نلقي نظرة على شهادة الحساب حساب ضريبة النقل(الشكل 7).

بالنسبة للشاحنة، تم حساب مبلغ دفعة الضريبة المقدمة بمبلغ 8500 روبل، وتم تسجيل خصم ضريبي قدره 5000 روبل.

بالنسبة لسيارة الركاب، تم حساب مبلغ دفع الضريبة مقدمًا بقيمة 350 روبل، وتم حساب الضريبة وتخضع للدفع للميزانية.

عملية منتظمة حساب ضريبة النقلالتعرف على فرق ثابت (PR) في الخصم من حساب المصروفات. وبالتالي، هذا الشهر، وفقًا لـ PBU 18/02، سيتم استحقاق التزام ضريبي دائم (PNO). يتم حساب مقدار PNO باستخدام الصيغة التالية:

PNO = PR × STnp = 5000 فرك. × 20% = 1000 فرك.

نشر عملية مجدولة حساب ضريبة الدخليظهر في الشكل. 8.

في الربع الثاني، يبلغ مبلغ الدفع للسفر 10000 روبل، وهو ما يتجاوز مبلغ الدفعة المقدمة المحسوبة لضريبة النقل.

وفقًا للفقرة 48.21 من الفن. 270 من قانون الضرائب للاتحاد الروسي، تحديد مقدار الرسوم غير المأخوذة في الاعتبار للأغراض الضريبية فيما يتعلق بالمركبات التي يبلغ وزنها الأقصى المسموح به أكثر من 12 طنًا والمسجلة في السجل، بناءً على نتائج فترات الإبلاغ، يتم ذلك على أساس المبلغ المحسوب للدفعات المقدمة لضريبة النقل. وبالتالي، إذا كان مبلغ الأجرة في نظام بلاتون يتجاوز مبلغ دفعة الضريبة المسبقة، فإن المدفوعات الجزئية من الفائض لأغراض ضريبة الأرباح تؤخذ في الاعتبار كمصروفات.

عملية منتظمة حساب ضريبة النقلتتأقلم مع هذا الوضع. في الخصم من الحساب 44.01، يتم الاعتراف بفرق ثابت في مبلغ الدفعة المقدمة المحسوبة لضريبة النقل (8500 روبل روسي)، ويتم الاعتراف بالنفقات في المحاسبة الضريبية بمبلغ الأجرة الزائدة (1500 روبل روسي).

تظهر نتيجة العملية التنظيمية للربع الثاني في الشكل. 9.

الآن دعونا نلقي نظرة على حساب المساعدة (الشكل 10). مبلغ الخصم الضريبي يساوي مبلغ الدفعة الضريبية المقدمة المحسوبة ويصل إلى 8500 روبل.

وبناء على ذلك، سيتم تراكم التزام ضريبي دائم بمبلغ 1700 روبل روسي هذا الشهر. (الشكل 11)

في الربع الثالث، يبلغ مبلغ الدفع للسفر 7000 روبل، وهو، كما هو الحال في الربع الأول، أقل من مبلغ الدفعة المقدمة المحسوبة لضريبة النقل. ولذلك، لن يحدث أي شيء غير عادي. سيتم تسجيل الخصم الضريبي المقابل، ولن يتم تحميل مبلغ الأجرة بالكامل لأغراض ضريبة الدخل وسيتم تقييم الالتزام الضريبي الدائم. لذلك لن نعرض صور الربع الثالث.

لكن الربع الرابع غير عادي. هذه هي الفترة الضريبية لضريبة النقل. في الربع الأخير، الأجرة هي 14000 روبل. دعونا نرى كيف العملية الروتينية حساب ضريبة النقلسوف تعمل خلال الفترة الضريبية.

وهي الآن مهتمة بالعام بأكمله. مبلغ ضريبة النقل 34000 روبل. مقدار الاستقطاعات المسجلة بالفعل للأرباع الثلاثة السابقة هو 20500 روبل. (5,000 + 8,500 + 7,000). الفرق بين مبلغ الضريبة والخصم هو 13500 روبل. يتيح لك مبلغ الدفع للسفر في الربع الرابع سداد مبلغ الضريبة بالكامل - قم بتعيين خصم قدره 34000 روبل.

لذلك، ستأخذ العملية الروتينية في الاعتبار في الخصم من الحساب 44.01 فرقًا دائمًا قدره 13500 روبل، ويتم الاعتراف بـ 500 روبل في المحاسبة الضريبية للمبلغ المتبقي من دفعة السفر. نفقات.

نتيجة العملية التنظيمية حساب ضريبة النقلللفترة الضريبية كما هو مبين في الشكل. 12.

تؤكد لنا شهادة حساب الفترة الضريبية أن مبلغ الضريبة المحسوب هو 34000 روبل. يتم تغطيته بالكامل بمبلغ الخصم الضريبي (الشكل 13).

وفقًا لمبلغ الأجرة في نظام Platon، والذي لا يؤخذ في الاعتبار لأغراض ضريبة الأرباح، سيتم تراكم التزام ضريبي دائم قدره 2700 روبل في ديسمبر. (الشكل 14).

لقد سار كل شيء بشكل صحيح، لذلك دعونا نملأ الإقرار الضريبي السنوي للنقل ونعجب بالنتيجة. محتويات الأسطر 190 و السطر 290 من القسم 2نحن راضون تمامًا عن الإعلان (الشكل 15).

الآن دعونا نرى ما سيحدث إذا لم يكن مقدار رسوم المرور في الربع الرابع كافيًا لإعادة ضبط مبلغ ضريبة النقل بالكامل. على سبيل المثال، مبلغ السفر في الربع الرابع هو 8000 روبل. دعونا نلقي نظرة على منشورات العملية الروتينية حساب ضريبة النقلفي هذا الوضع.

إذا حكمنا من خلال الإدخالات، استخدمت العملية التنظيمية كامل مبلغ الرسوم في الربع الرابع لتوليد خصم ضريبي لضريبة النقل. لا توجد نفقات لمصاريف السفر في المحاسبة الضريبية. المدفوعات ليست كافية، لذلك ظهرت ضريبة النقل على الشاحنات. على ما يبدو، الضريبة هي 5500 روبل.

تظهر نتيجة العملية التنظيمية في الشكل. 16.

للحصول على معلومات أكثر اكتمالا، دعونا نلقي نظرة على شهادة الحساب (الشكل 17). المبلغ المحسوب للضريبة هو 34000 روبل، والخصم الضريبي هو 28500 روبل، على التوالي، والمبلغ المحسوب للضريبة المستحقة للميزانية هو 5850 روبل.

كل شيء، بالطبع، جيد، لكننا دفعنا 30،000 روبل للسفر إلى نظام بلاتون لهذا العام (للفترة الضريبية). لتأكيد هذا أقدم قائمة من الوثائق تقرير من مشغل نظام Platon(الشكل 18).

البرنامج لا يأخذ بعين الاعتبار 1500 روبل. مدفوعات الربع الثاني والتي تجاوزت المبلغ المحسوب للدفعة المقدمة لضريبة النقل. ولكن بشكل عام، وفقا للفقرة 2 من الفن. 362 من قانون الضرائب للاتحاد الروسي، يتم تخفيض مبلغ الضريبة المحسوبة في نهاية الفترة الضريبية فيما يتعلق بكل مركبة يبلغ الحد الأقصى للوزن المسموح بها أكثر من 12 طنًا، المسجلة في السجل، بمقدار مبلغ الدفع المدفوع فيما يتعلق بهذه السيارة في فترة ضريبية معينة. نعم، لقد تعرفنا على هذه الـ 1500 روبل. نفقات لأغراض ضريبة الأرباح، ولكن لا يزال من المربح لنا أن نخفض الضريبة. ولذلك، سيكون عليك اتخاذ بعض الإجراءات.

يتم تخزين مبلغ الخصم الضريبي المسجل في سجل المعلومات حساب ضريبة النقل.ولسوء الحظ، لا يمكن تصحيح هذا المبلغ إلا عن طريق ضبط حركات العملية الروتينية يدويًا حساب ضريبة النقل.سنقوم يدويًا بتعيين مبلغ الخصم على 10000 روبل. (الشكل 19).

وبما أنه سيتم استخدام الأجرة لتخفيض ضريبة النقل، فلا يمكن أن تكون بمثابة نفقات لأغراض ضريبة الدخل. لذلك، سيتعين عليك عكس النفقات في المحاسبة الضريبية. وبناء على ذلك، إلى جانب عكس النفقات، سيتم تسجيل فرق دائم في حساباتنا.

تظهر عملية الوثيقة مع النشر الضروري في الشكل. 20.

الآن دعونا نعيد العملية الروتينية حساب ضريبة النقللشهر ديسمبر ودعونا نرى ما يمكننا القيام به. وهنا كما توقعنا مقابل 1500 روبل. انخفضت ضريبة النقل (الشكل 21).

دعونا نلقي نظرة على شهادة الحساب (الشكل 22). كل شيء صحيح! الخصم الضريبي هو 30000 روبل.

عملية منتظمة حساب ضريبة الدخلسيتم حساب وتراكم التزام ضريبي دائم بمبلغ 1900 روبل. وهذا صحيح أيضا. جلب لنا دفع الأجرة 8000 روبل. فروق دائمة، وأضفنا 1500 روبل أخرى من خلال عملية الانعكاس. اختلافات دائمة.

يظهر نشر العملية المجدولة في الشكل. 23.

وأخيرا، دعونا نلقي نظرة على جزء من الإقرار الضريبي لضريبة النقل (الشكل 24).

احب؟ شارك الموضوع مع أصدقائك

مشاورات حول العمل مع برنامج 1C

الخدمة مفتوحة خصيصًا للعملاء الذين يعملون مع برنامج 1C بمختلف التكوينات أو الذين يخضعون للمعلومات والدعم الفني (ITS). اطرح سؤالك وسنكون سعداء بالإجابة عليه! الشرط الأساسي للحصول على الاستشارة هو وجود اتفاقية صالحة مع ITS Prof. الاستثناء هو الإصدارات الأساسية من PP 1C (الإصدار 8). بالنسبة لهم، العقد ليس ضروريا.

وفي 15 نوفمبر 2015، بدأ تشغيل نظام بلاتون، والذي من خلاله تقوم الدولة بفرض رسوم على الشاحنات التي يزيد وزنها المسموح به عن 12 طنًا عن إتلاف الطرق العامة. فقط الكسالى لم يكن لديهم الوقت للتكهن بعدالة مثل هذه "الضريبة" وكفاية الأجرة. ومع ذلك، لا يزال عدد قليل من الناس يعرفون ما يجب عليهم فعله بعد دفع "الرسوم". على سبيل المثال، كيف تعكس هذه النفقات في المحاسبة والمحاسبة الضريبية؟ ستتحدث إيلينا كروخمال، المستشارة المالية في شركة Finguru، عن هذا الأمر في مقالتها.

محاسبة

يوفر نظام تحصيل الرسوم طريقتين لحساب الرسوم:

خريطة الطريق. يتم إصدار بطاقة طريق لمرة واحدة في حسابك الشخصي أو تطبيق الهاتف المحمول أو مركز دعم معلومات المستخدم.

جهاز على متن الطائرة. يتم استخدام الجهاز الموجود على متن الطائرة لحساب الرسوم في الوضع التلقائي - يوجد بالداخل وحدة اتصال GSM/GPRS، بالإضافة إلى وحدة ملاحة GLONASS/GPS.

إذا كان كل شيء بسيطًا نسبيًا فيما يتعلق بخريطة الطريق، فسيتعين عليك العبث بالجهاز الموجود على اللوحة قبل استخدامه لأول مرة - تحتاج أولاً إلى الاستفادة منه، وعكسه في حساب خارج الميزانية العمومية وتعيين مادي شخص مسؤول.

بعد الانتهاء من الرحلة ودفع الرسوم، يجب تسجيل النفقات في المحاسبة الخاصة بك. يمكنك الحصول على بيانات موثوقة عن النفقات لفترة معينة عن طريق طباعة تقرير مفصل من الحساب الشخصي للمشغل. ستؤكد هذه الوثيقة حقيقة مسار شاحنة معينة.

علاوة على ذلك، فإن هذا التفصيل إلزامي لدافعي الضرائب الذين يطبقون نظام الضرائب العام، لأنه هذه النفقات تقلل من الدخل الخاضع للضريبة.

بالنسبة لدافعي الضرائب الذين يستخدمون النظام الضريبي المبسط (الدخل مطروحًا منه النفقات)، تعد هذه النسخة المطبوعة ضرورية أيضًا. على الرغم من أنهم لا يستطيعون أخذ هذه التكاليف في الاعتبار، فإن التفاصيل ستسمح لهم بتأكيد مشروعية شطب الأموال من الحساب الجاري لدفع ثمن خدمات بلاتون.

يمكنك عرض الجهاز على حساب خارج الميزانية كالتالي:

015 "الوحدة الموجودة على متن نظام بلاتون":

أو بالتكلفة المحددة في اتفاقية الاستخدام المجاني؛

أو في التقييم الشرطي (على سبيل المثال، 1 فرك.).

يتم إجراء محاسبة نفقات نظام أفلاطون باستخدام حساب فرعي منفصل، على سبيل المثال "حسابات رسوم مرور الشاحنات على الطرق السريعة الفيدرالية"، المفتوحة للحساب:

76 "تسويات مع مختلف المدينين والدائنين."

تنعكس الدفعة المقدمة المحولة إلى المشغل في الخصم من الحساب الفرعي المحدد.

بعد أن يقوم مشغل نظام Platon بشطب الرسوم من الحساب الشخصي للمنظمة، يجب عليك عكس النفقات في الخصم من الحساب:

أو 20 "الإنتاج الرئيسي" - لشركات النقل؛

أو 44 "مصاريف المبيعات" - للشركات التجارية التي تقوم بتسليم البضائع إلى المشتري بنفسها.

المحاسبة الضريبية

المحاسبة الضريبية لنفقات السفر حيث تختلف النفقات بالنسبة لدافعي الضرائب الذين يستخدمون نظام الضرائب العام (OSNO) عن دافعي الضرائب الذين يستخدمون نظام الضرائب المبسط (الدخل مطروحًا منه النفقات).

من الضروري تأكيد النفقات بموجب نظام الضرائب العام بنسخة مطبوعة من الحساب الشخصي للنظام.

المصدر: كتاب وزارة المالية بتاريخ 11 يناير 2016 رقم 03-03-RZ/64

في التقرير التفصيلي لمشغل بلاتون، سترى بيانات عن مسار شاحنة معينة مرتبطة بوقت بدء الحركة وانتهائها ومعلومات حول مبلغ الرسوم المخصومة من الحساب الشخصي للمؤسسة. وبناء على هذه البيانات يمكن إدراج المبلغ المدفوع ضمن المصاريف الأخرى.

سيكون من الجيد أن يتم تصديق النسخة المطبوعة من قبل محاسب.

بالإضافة إلى ذلك، من الضروري إرفاق وثيقة سفر بالتقرير المطبوع للتأكد من طبيعة الرحلة التجارية.

انتباه.إن غياب المستندات المحاسبية الأولية لا يعمل فقط كأساس لرفض الاعتراف بالنفقات المتكبدة لغرض حساب ضريبة الدخل، ولكنه يشكل أيضًا نوعًا مستقلاً من الجرائم الضريبية.

قد يتم فرض غرامة على المنظمة من قبل دائرة الضرائب الفيدرالية إذا اكتشفت، أثناء التدقيق الضريبي، عدم وجود مستندات أولية أو سجلات محاسبية. الحد الأدنى للغرامة هو 10000 روبل. يجوز فرض غرامة بهذا المبلغ في حالة عدم وجود مستندات أولية تؤكد النفقات، على الرغم من أن هذه النفقات تنعكس في الحسابات (البند 1 من المادة 120 من قانون الضرائب للاتحاد الروسي).

منذ عام 2016، يحق لدافعي الضرائب الذين يدفعون في نظام بلاتون فيما يتعلق بـ "الشاحنات الثقيلة" التي تزيد حمولتها عن 12 طنًا، تخفيض ضريبة النقل لكل مركبة بمقدار الدفعة المدفوعة لهذه المركبة خلال الفترة الضريبية (الفقرة 12، البند 1، المادة 362 من قانون الضرائب في الاتحاد الروسي).

يتم الاعتراف بالمبلغ الزائد عن الرسوم المحددة على ضريبة النقل كمصروف ويخفض ضريبة الأرباح لفترة الضريبة (الإبلاغ) (البند 49، البند 1، المادة 264، البند 48.21، المادة 270 من قانون الضرائب للدولة) الاتحاد الروسي). يتم توفير نفس الإجراء للضريبة الواحدة بموجب النظام الضريبي المبسط (البند 37، البند 1، المادة 346.16 من قانون الضرائب للاتحاد الروسي).

الإجراء في 1C لعكس اللوحة باستخدام نظام "PLATON".

لذلك، دعونا نفكر في الإجراء الوارد في برنامج المحاسبة 1C 8.3 لتعكس الرسوم وفقًا لنظام Platon وتطبيقها تلقائيًا كخصم لتقليل ضريبة النقل.

الخطوة 1. تسجيل المركبة

تم إضافة معلومات إلى بطاقة تسجيل المركبة تفيد بأن المركبة مسجلة في نظام بلاتون. وبناءً على هذه المعلومات، سيظهر تلقائيًا في الإقرار الضريبي إدخال حول تطبيق خصم تكلفة الرسم في نظام بلاتون:

الخطوة 2. تحويل الدفعة المقدمة مقابل الرسوم إلى نظام Platon

الخطوة 3. تسجيل تقرير من مشغل نظام Platon للشهر في 1C 8.3

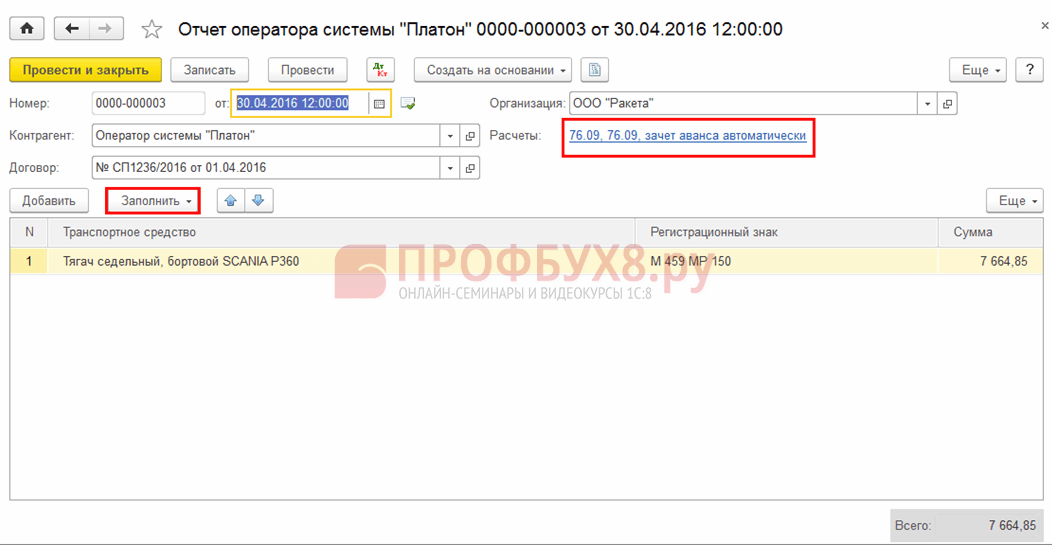

الوثيقة موجودة في قسم المشتريات - مجلة التقارير الخاصة بمشغل نظام بلاتون. يمكن ملؤها تلقائيًا باستخدام زر التعبئة:

ونتيجة لذلك، يتم إنشاء المعاملات التالية:

- عن طريق تعويض الدفعة المقدمة؛

- لتعكس في مدفوعات النفقات عن الأضرار التي لحقت بالطرق الفيدرالية على أساس البند 5.18 من PBU 10/99 (في المحاسبة)؛

- لتكوين النفقات في الحساب 97.21 "النفقات المؤجلة" (في المحاسبة الضريبية) حتى يتم حساب الضريبة (الدفعة المقدمة).

في نهاية فترة الضريبة (الإبلاغ)، يمكن مراعاة الفرق الإيجابي بين الدفع لنظام بلاتون ومبلغ ضريبة النقل (الدفعة المقدمة لها) في مصاريف ضريبة الدخل على أساس البند 49 من المادة 264 من قانون الضرائب للاتحاد الروسي:

كما يتم إدخال سجل الرسم في سجل تراكم المصروفات لـ "أفلاطون".

الخطوة 4. التشغيل المنتظم حساب ضريبة النقل

يتم تشكيلها في نهاية كل فترة ضريبية (تقارير). تقوم الوثيقة باحتساب ضريبة النقل (الدفعات المقدمة) مع الأخذ بعين الاعتبار مبلغ الخصم الضريبي على أساس الرسم المدفوع وفق نظام بلاتون:

الحركات وفقًا للوثيقة التنظيمية حساب ضريبة النقل في 1C 8.3:

مساعدة في حساب ضريبة النقلفي 1C 8.3 هو نتيجة العملية التنظيمية "حساب ضريبة النقل" ويمكن استخدامه كسجل ضريبي لضريبة النقل.

يتوفر النموذج في قسم العمليات - إغلاق الشهر ويمكن إنشاؤه من العملية التنظيمية لحساب ضريبة النقل أو من قائمة المساعدة - الحسابات:

الخطوة 5. تعبئة إقرار ضريبة النقل

تنعكس الضريبة المحسوبة مع الخصم المأخوذ في الاعتبار في إقرار ضريبة النقل في شكل جديد تمت الموافقة عليه بأمر من دائرة الضرائب الفيدرالية في روسيا بتاريخ 5 ديسمبر 2016 رقم MMV-7-21/668:

انعكاس الرسوم في النفقات التي تؤخذ في الاعتبار عند حساب ضريبة الدخل (OSNO)

إذا تبين أن الدفع لنظام بلاتون أكثر من الضريبة المحسوبة، فيمكن أخذ المبلغ الزائد في الاعتبار في النفقات عند حساب ضريبة الدخل (البند 49، البند 1، المادة 264، البند 48.21، المادة 270 من الضريبة) قانون الاتحاد الروسي) أو ضريبة واحدة عندما USN، (البند 37 البند 1 من المادة 346.16 من قانون الضرائب للاتحاد الروسي).

في برنامج المحاسبة 1C 8.3، يتم تنفيذ مبلغ الدفع الزائد عن الأضرار التي لحقت بالطرق في النفقات الضريبية من خلال نفس العملية العادية "حساب ضريبة النقل". الحركات على هذه الوثيقة:

بالنسبة لأولئك الذين يطبقون PBU 18/02، فإن المبلغ الذي يتم من خلاله تخفيض ضريبة النقل المحسوبة لكل مركبة فردية ذات قدرة حمل تزيد عن 12 طنًا ينعكس في النفقات كفرق ثابت:

انعكاس الرسوم في النفقات التي تؤخذ في الاعتبار عند حساب الضريبة الواحدة (STS)

يتم تسجيل رسوم المرور على الطرق الفيدرالية في المؤسسات التي تستخدم النظام الضريبي المبسط باستخدام نفس المستند "تقرير مشغل نظام Platon". ينشئ المستند المعاملات:

- عن طريق تعويض الدفعة المقدمة؛

- عند التفكير في المحاسبة كمدفوعات نفقات عن الأضرار التي لحقت بالطرق الفيدرالية (البند 5.18 من PBU 10/99):

- لتعكس النفقات لأغراض النظام الضريبي المبسط، سيتم استخدام الإدخالات في سجل التراكم "مصروفات أفلاطون":

العملية الروتينية "حساب ضريبة النقل" للضريبة (فترة الإبلاغ) تحسب ضريبة النقل، وإذا تجاوزت دفعات الأضرار التي لحقت بالطرق الفيدرالية ضريبة النقل، فإنها تعكس مبلغ الفائض في KUDiR:

إذا تبين، نتيجة للحساب، أن ضريبة النقل أكثر من رسوم الطرق الفيدرالية، فسيتم تراكم مبلغ ضريبة النقل في المحاسبة:

كما سينعكس ذلك في السجل الضريبي "النفقات في ظل النظام الضريبي المبسط":

كيفية تضمين النفقات بشكل صحيح في المحاسبة الضريبية للسفر على الطرق الفيدرالية باستخدام نظام بلاتون؟

تمتلك المنظمة مركبة ثقيلة، مما يؤدي إلى تكاليف السفر على الطرق الفيدرالية من خلال نظام بلاتون. كيفية تضمين النفقات بشكل صحيح في المحاسبة الضريبية - اقرأ المقال.

سؤال:مركبة ثقيلة موجودة في الميزانية العمومية. نحن ندفع تكاليف السفر على الطرق الفيدرالية من خلال نظام بلاتون في عام 2016، تم تضمين تقارير المشغلين في النفقات في المحاسبة والمحاسبة الضريبية على أساس شهري. منذ يناير 2017، يتضمن برنامج 1C رسومًا شهرية في النفقات فقط في المحاسبة، وفي حساب الضريبة يقوم بتعيين الرسوم للحساب 97. في الربع الأول من عام 2017، قدم المشغل تقريرا بمبلغ 24600 روبل. بلغت ضريبة النقل لعام 2016 لهذه السيارة 7700 روبل، أي أنه تم حساب الدفعة المقدمة للربع الأول من عام 2017 على أنها 7700: 4 = 1925 روبل. (أليس كذلك؟) هذا أقل من عدد القتلى الفيدرالي. هل من الممكن أن يكون المبلغ 24600 روبل؟ المنفقة في المحاسبة الضريبية في الربع الأول؟ وفي عام 2016، كانت الرسوم أيضًا أعلى من ضريبة النقل، فتبين أن ضريبة النقل كانت 0 ولم تؤخذ في الاعتبار في النفقات، وتم شطب مبلغ الرسوم بالكامل كمصروفات.

في الضريبة - كجزء من النفقات الأخرى، تأخذ في الاعتبار مبلغ رسوم الأضرار التي لحقت بالطرق، والتي كانت لفترة الإبلاغ (الضريبة).

عند حساب ضريبة الدخل، يجب مراعاة أجرة الشاحنات 12 طن بطريقة خاصة. كجزء من النفقات الأخرى، ضع في الاعتبار مبلغ رسوم أضرار الطريق التي تتجاوز ضريبة النقل المتراكمة لفترة الإبلاغ (الضريبة).

1.

مقدما أو استخدام الدفع المؤجل.

دفعه مقدمه

تقدم في نفس الوقت.

الدفع المؤجل

خذ مبلغ الدفعة المؤجلة كمصروفات. ويتم تحديدها شهرياً اعتباراً من آخر يوم في الشهر. لذلك، باستخدام طريقة الاستحقاق، قم بالاعتراف بالنفقات الموجودة بالفعل في هذا التاريخ. إذا كنت تستخدم الطريقة النقدية، فقم بتضمين مبالغ الدفع كمصروفات عند دفعها.

كيفية مراعاة دفع التعويض عن الأضرار التي لحقت بالطرق

إذا كنت تستخدم الدفع المؤجل، فسيكون الإجراء المحاسبي مختلفًا. في نهاية الشهر الذي تم فيه استخدام الدفعة المؤجلة، قم بالاعتراف بمبلغها عن طريق الترحيل:

الخصم 20 (23، 25، 26، 29، 44) الائتمان 76 الحساب الفرعي "حسابات رسوم المرور على الطرق السريعة الفيدرالية"

– تم استحقاق الدفع المؤجل للتعويض عن الأضرار التي لحقت بالطرق.

إجراء الدفعات المؤجلة على النحو التالي:

الخصم 76 الحساب الفرعي "حسابات رسوم المرور على الطرق السريعة الفيدرالية" الائتمان 51

– يتم تحويل دفع التعويض عن الأضرار التي لحقت بالطرق.

توصي وزارة المالية الروسية بالتفكير في حساب دفع التعويضات عن الأضرار التي لحقت بالطرق في الحساب 68 "حسابات الضرائب والرسوم" (مرفق خطاب بتاريخ 28 ديسمبر 2016 رقم 07-04-09/78875). إذا اتبعت توصيات الإدارة المالية، فقم بإدخال الإدخالات التالية في المحاسبة الخاصة بك:

المدين 20 (23، 25، 26، 29، 44) الائتمان 68 "حسابات الضرائب والرسوم"

– تم فرض رسوم للتعويض عن الأضرار التي لحقت بالطرق؛

الخصم 68 "حسابات الضرائب والرسوم" الائتمان 51

– يتم سرد دفع التعويض عن الأضرار التي لحقت بالطرق.

في المحاسبة، تعكس دفع الأضرار التي لحقت بالطرق بالكامل كمصروفات. في الضريبة - كجزء من النفقات الأخرى، ضع في الاعتبار مبلغ رسوم أضرار الطريق التي تتجاوز ضريبة النقل المستحقة لفترة الإبلاغ (الضريبة). يجب إزالة التناقضات الموجودة في المحاسبة والمحاسبة الضريبية. قم بذلك وفقًا لـ PBU 18/02.

خلال العام، في اليوم الأخير من فترة التقرير، تعكس الفرق المؤقت في المحاسبة:

الخصم 09 الائتمان 68

– ينعكس الفرق المؤقت في مقدار النفقات التي لم تؤخذ في الاعتبار عند حساب ضريبة الدخل في فترة التقرير هذه في شكل مدفوعات تعويض عن الأضرار التي لحقت بالطرق.

إذا كان مبلغ المدفوعات مقابل الأضرار التي لحقت بالطرق في نهاية العام أكبر من ضريبة النقل، فقم بإدخال الإدخالات التالية:

الخصم 68 الائتمان 09

الخصم 99 الائتمان 09

- يتم شطب أصل الضريبة المؤجلة بمبلغ رسوم الأضرار التي لحقت بالطرق، والتي تجاوزت ضريبة النقل المستحقة للفترة الضريبية؛

– تم عكس الدفعات المقدمة المستحقة سابقًا لضريبة النقل.

إذا كان مبلغ المدفوعات مقابل الأضرار التي لحقت بالطرق في نهاية العام أقل من ضريبة النقل، فقم بإدخال الإدخالات التالية:

الخصم 68 الائتمان 09

- تم سداد الفارق المؤقت في مبلغ مدفوعات التعويض عن الأضرار التي لحقت بالطرق، والذي كان يعزى إلى دفع ضريبة النقل؛

المدين 20 (23، 25، 26، 44...) الائتمان 68 الحساب الفرعي "حسابات ضريبة النقل"

- تم عكس الدفعات المقدمة المستحقة سابقًا لضريبة النقل؛

المدين 20 (23، 25، 26، 44...) الائتمان 68 الحساب الفرعي "حسابات ضريبة النقل"

– يتم فرض ضريبة النقل بمبلغ فائض ضريبة النقل على مبلغ التعويض عن الأضرار التي لحقت بالطرق.

الأساسية: ضريبة الدخل وضريبة القيمة المضافة

عند حساب ضريبة الدخل، يؤخذ في الاعتبار حصيلة الشاحنات 12 طن بطريقة خاصة. كجزء من النفقات الأخرى، ضع في الاعتبار مبلغ رسوم أضرار الطريق التي تتجاوز ضريبة النقل المتراكمة لفترة الإبلاغ (الضريبة).

1. تحديد مبلغ الدفعة المقدمة لضريبة النقل لكل مركبة ثقيلة.

في نهاية العام، قم بإجراء حساب مماثل. إذا كان مبلغ الدفع مقابل أضرار الطريق أقل من ضريبة النقل لهذا العام، فادفع الفرق في ضريبة النقل إلى الميزانية. إذا تجاوزت قيمة الأضرار التي لحقت بالطرق ضريبة النقل، فسيكون مبلغ الضريبة صفراً. قم بهذا الحساب بشكل منفصل لكل حمل ثقيل.

لا ينبغي تضمين المبلغ الذي تم تضمينه في دفع ضريبة النقل في النفقات.

يعتمد إجراء حساب المبلغ الذي يتجاوز ضريبة النقل على ما إذا كنت تدفع الرسوم مقدمًا أو تستخدم الدفع المؤجل.

دفعه مقدمه

يمكنك فقط قبول المبلغ المستحق على المشغل كمصروفات. ولا يهم الطريقة التي تستخدمها للتعرف على النفقات – نقدًا أو على أساس الاستحقاق. لأنه يتم فرض الدفع وخصمه على الحساب

عند شراء مركبة وتسجيلها لدى شرطة المرور، تصبح المنظمة دافعًا لضريبة النقل (المادة 357، الفقرة 1 من المادة 358 من قانون الضرائب للاتحاد الروسي).

يتم تحديد معدلات ضريبة النقل بموجب التشريعات الإقليمية، ويمكنك العثور عليها في مكتب الضرائب حيث تم تسجيل السيارة. وفي الوقت نفسه، يتم تحديد المعدلات الأساسية لضريبة النقل في الفن. 361 قانون الضرائب للاتحاد الروسي.

وفقا للفقرة 1 من الفن. 359 من قانون الضرائب للاتحاد الروسي، يعتمد تحديد القاعدة الضريبية على نوع السيارة.

عند شراء شاحنة، تدفع المنظمة الضريبة بناءً على الصيغة: القاعدة الضريبية * معدل الضريبة * عامل التخفيض المحدد وفقًا للفقرة 3 من الفن. 362 قانون الضرائب للاتحاد الروسي.

بالإضافة إلى ذلك، تتضمن هذه الصيغة مؤشرا آخر يقلل من مبلغ ضريبة النقل المتراكمة - دفع التعويض عن الأضرار التي لحقت بالطرق، وهو ما ينص عليه الجزء 5 من الفن. 3 من القانون الاتحادي رقم 257-FZ المؤرخ 8 نوفمبر 2007 (المشار إليه فيما يلي باسم مجلس "بلاتون"). يتم تحديد إجراءات تحصيل رسوم بلاتون بموجب مرسوم حكومة الاتحاد الروسي بتاريخ 14 يونيو 2013 رقم 504 (المشار إليه فيما يلي بالقواعد).

يقوم أصحاب وملاك المركبات التي يتجاوز وزنها الأقصى المسموح به 12 طنًا بتسجيلهم في سجل خاص (البند 5، 38-55 من القواعد). تتم الإشارة إلى الرسوم، التي يتم دفعها من خلال المشغل، في خريطة الطريق (البند 10 (1) من القواعد) أو يتم حسابها تلقائيًا بواسطة المشغل باستخدام البيانات المستلمة من جهاز مثبت على السيارة (البند 7 من القواعد) . يقوم المشغل كل يوم بتحويل مبلغ إلى الميزانية الفيدرالية يتم تحديده على أنه مبلغ المدفوعات التي يدفعها أصحاب الطرق التي تسافر بها المركبات (البند 16 من القواعد). عند الطلب، يمكن للدافع توضيح ما يلي:

- مبلغ الدين لدفع الرسوم (البند "أ" من البند 83 من القواعد)؛

- رصيد الأموال (البند "ب" من البند 83 من القواعد)؛

- بشأن العمليات التي يقوم بها المشغل لتحويل أموال المالك (مالك) السيارة إلى الميزانية الفيدرالية كدفعة اعتمادًا على المسار الذي تسلكه كل مركبة (البند 84 من القواعد).

محاسبة

تنعكس حسابات ضريبة النقل في المحاسبة في الحساب 68 "حسابات الضرائب والرسوم".

للقيام بذلك، يتم فتح حساب فرعي "حسابات ضريبة النقل" للحساب 68. كقاعدة عامة، تتعلق ضريبة النقل بنفقات الأنشطة العادية (البند 5 من PBU 10/99). يعتمد إجراء انعكاسها في المحاسبة على إنتاج أو تقسيم المنظمة التي تستخدم فيها السيارة التي يتم احتساب الضريبة عليها.

ينعكس تراكم رسوم Platon في المعاملات التالية:

- Dt 76 - Kt 51 - يتم تحويل الدفعة المقدمة إلى المشغل (الأساس - قسيمة الدفع أو وثيقة أخرى تؤكد التحويل).

- 20 (44) دينارا - 76 دينارا - الرسوم المحسوبة للسفر متضمنة في النفقات في نظام بلاتون (بناء على معلومات من المشغل بناء على طلب خاص).

إذا تم توفير ذلك من خلال السياسة المحاسبية للمنظمة، فيمكنك بالإضافة إلى ذلك أن تعكس مبلغ الرسوم المحولة من قبل المشغل إلى الميزانية: يمكن الحصول على معلومات حول المبالغ المحولة من المشغل بناءً على طلب خاص. تنعكس هذه العملية في الحسابات الفرعية للحساب 76.

عند حساب ضريبة النقل يتم الترحيل التالي:

- 20 د.ت (23، 25، 26، 44) – 68 د.ت، الحساب الفرعي “حسابات ضريبة النقل” – يتم احتساب ضريبة النقل مطروحا منها رسم “الأفلاطون” المحول إلى الميزانية من قبل المشغل.

المحاسبة الضريبية

وفقا للفقرة 2 من الفن. 362 من قانون الضرائب للاتحاد الروسي، يمكن لدافع الضرائب تخفيض مبلغ ضريبة النقل المحسوبة في نهاية الفترة الضريبية فيما يتعلق بكل مركبة بمقدار رسوم "بلاتون" المحسوبة في الفترة الحالية فيما يتعلق بهذا مركبة، أي تطبيق الخصم.

إذا دفعت منظمة ما دفعة مقدمة للمشغل دون بطاقة طريق، فمن أجل تقليل ضريبة النقل، يمكنك أن تأخذ فقط المبلغ الذي أضافه المشغل إلى الميزانية (خطاب من وزارة المالية الروسية بتاريخ 26 يناير 2017 رقم 05-03-04/3747). يمكن توضيح هذا المبلغ عن طريق إرسال طلب إلى المشغل (البند 84 من القواعد).

يتم تطبيق الخصم بناءً على نتائج الفترة الضريبية، بشكل منفصل لكل مركبة (الفقرة 12، الفقرة 2، المادة 362 من قانون الضرائب للاتحاد الروسي). إذا تجاوزت رسوم "أفلاطون" مبلغ ضريبة النقل، فلن يتم دفع الضريبة إلى الميزانية (الفقرة 13، البند 2، المادة 362 من قانون الضرائب للاتحاد الروسي)، وجزء من رسوم "أفلاطون" الذي يتجاوز مبلغ ضريبة النقل يؤخذ بعين الاعتبار في مصاريف ضريبة الدخل (البند 48.21 المادة 270 من قانون الضرائب للاتحاد الروسي).

إذا كان مبلغ ضريبة النقل أكبر من رسوم أفلاطون، فإنه يخضع للدفع في الميزانية، وبقيمة المبالغ المدفوعة، يتم تضمينه في نفقات ضريبة الدخل (خطاب وزارة المالية الروسية بتاريخ 6 سبتمبر 2019). 2016 رقم 03-05-05-04/52171).

فيما يتعلق بجميع السيارات التي يتم سداد دفعات بلاتون لها، لا يتم دفع المدفوعات المسبقة لضريبة النقل، حتى لو كان ذلك منصوصًا عليه بموجب القانون الإقليمي (الفقرة 2، الفقرة 2، المادة 363 من قانون الضرائب للاتحاد الروسي).

بالنسبة للمؤسسات التي تدفع رسوم Platon، توصي دائرة الضرائب الفيدرالية في روسيا بتقديم إقرار ضريبة النقل لعام 2016 باستخدام نموذج جديد تمت الموافقة عليه بأمر دائرة الضرائب الفيدرالية في روسيا بتاريخ 5 ديسمبر 2016 رقم MMВ-7-21/668 @ (رسالة بتاريخ 29 ديسمبر 2016 رقم PA -4-21/25455@).

في برنامج "1C: المحاسبة 8"لحساب رسوم Platon، تم إنشاء مستند خاص "تقرير مشغل نظام Platon". من الضروري إدخال بيانات حول تحويل المشغل إلى الميزانية الفيدرالية لأموال مالك (مالك) السيارة كدفعة اعتمادًا على المسار الذي تسلكه كل مركبة. يتم حساب مبلغ ضريبة النقل من خلال مستند تنظيمي بنوع العملية "حساب ضريبة النقل".

تخفيض ضريبة النقل عن طريق رسوم بلاتون (ضريبة النقل أكبر من رسوم بلاتون)

مثال

تمتلك شركة Furniture House LLC مركبة ثقيلة (يبلغ الحد الأقصى للوزن المسموح به أكثر من 12 طنًا) بتكلفة أولية تبلغ 6,608,000.00 روبل روسي. (بما في ذلك ضريبة القيمة المضافة 18٪ - 1،008،000.00 روبل روسي) لنقل البضائع إلى العملاء على الطرق العامة. تم تسجيل السيارة كأصل ثابت.

تم إدراج شركة Furniture House LLC في سجل نظام Platon (المشار إليه فيما يلي باسم لوحة Platon). في عام 2016، قطع الجرار مسافة 5000 كيلومتر على الطرق الفيدرالية، وفي نهاية العام، كان مبلغ ضريبة النقل المتراكمة أعلى من مبلغ رسوم بلاتون المحولة إلى الميزانية من قبل المشغل.

وفقًا لسياستها المحاسبية، تطبق المنظمة PBU 18/02 "المحاسبة لحسابات ضريبة دخل الشركات" في حساباتها.

تعليمات خطوة بخطوة في برنامج "1C: المحاسبة 8" (الإصدار 3.0):

1. تحويل الدفعة المقدمة إلى المشغل

لتنفيذ عملية "التسجيل في محاسبة الدفعة المقدمة المحولة إلى المشغل"، يجب عليك أولاً إنشاء مستند أمر دفعثم، بناءً على هذا المستند، أدخل مستند "الشطب من الحساب الجاري". نتيجة لترحيل مستند "الشطب من الحساب الجاري"، سيتم إنشاء المعاملات المقابلة.

إذا تم إنشاء أوامر الدفع في برنامج Client-Bank، فليس من الضروري إنشاؤها في 1C: Accounting 8. في هذه الحالة، يتم إدخال مستند "الشطب من الحساب الجاري" فقط، مما يؤدي إلى إنشاء المعاملات اللازمة. يمكن إنشاء مستند "الشطب من الحساب الجاري" يدويًا أو بناءً على التنزيل من برامج خارجية أخرى (على سبيل المثال، "Client-Bank").

بعد الحصول على كشف حساب بنكي، والذي يسجل خصم الأموال من الحساب الجاري، من الضروري تأكيد المستند الذي تم إنشاؤه مسبقًا "الشطب من الحساب الجاري" لإنشاء المعاملات.

قائمة طعام: مكتب البنك والنقد – بنك – البيانات المصرفيةوثيقة "الشطب من الحساب الجاري".

في الوثيقة:

- في حقل "حسابات التسوية"، يتم تلقائيًا إدراج الحساب 76.09 "التسويات الأخرى مع مختلف المدينين والدائنين".

- تأكد من ملء الحقول المتبقية كما هو موضح في الشكل. 1.

- حدد مربع الاختيار "تم التحقق من خلال كشف الحساب البنكي".

- زر انتقد وأغلق.

لعرض نتيجة المستند (الشكل 2)، انقر فوق الزر DtKt

يعكس الخصم من الحساب 76.09 "التسويات الأخرى مع مختلف المدينين والدائنين" مبلغ الدفعة المقدمة (تجديد الحساب) لمشغل نظام تحصيل الرسوم الحكومي "Platon" - RT-Invest Transport Systems LLC.

2. انعكاس رسوم "Platon" التي ينقلها المشغل إلى الميزانية في BU وNU

لتنفيذ عمليات تعكس رسوم Platon التي ينقلها المشغل إلى الميزانية في المحاسبة والمحاسبة الضريبية، تحتاج إلى إنشاء مستند تقرير من مشغل نظام Platon. يجب أن تعكس هذه الوثيقة مبلغ الرسوم التي قام المشغل بتحويلها إلى الميزانية - ويمكن العثور عليها في الحساب الشخصي للمنظمة من تقرير "تفاصيل الحساب الشخصي".

لكي تتمكن من ملء هذه الوثيقة، قم بزيارة سجل المعلومات "تسجيل المركبة" (القائمة: الدلائل–الضرائب– ضريبة النقل–استمارة المركبة) يجب عليك تحديد مربع الاختيار "مسجل في سجل نظام Platon" (الشكل 3).

إنشاء مستند "تقرير مشغل نظام أفلاطون" (الشكل 4)، القائمة: المشتريات – المشتريات – تقارير مشغل نظام بلاتون، زر يخلق.

عند ملء وثيقة "تقرير مشغل نظام Platon"، يرجى الإشارة إلى:

- في الحقل "من" - تاريخ الانعكاس في السجلات المحاسبية للنفقات في مبلغ رسوم "Platon" المحولة إلى الميزانية من قبل المشغل.

- في حقل "الطرف المقابل" - مشغل تحصيل الرسوم "Platon" - RT-Invest Transport Systems LLC.

- في حقل "الاتفاقية" - اتفاقية مع الطرف المقابل. انتباه! في نافذة اختيار العقد، يتم عرض العقود التي تحمل نوع العقد "أخرى" فقط. اتبع الرابط التشعبي "التسويات" - حساب التسوية 76.09 "تسويات أخرى مع مختلف المدينين والدائنين".

- في الجزء الجدولي من الوثيقة - اسم السيارة ورقم حالتها ومبلغها. يجب أن يؤخذ المبلغ من تقرير المشغل.

- زر سلوك.

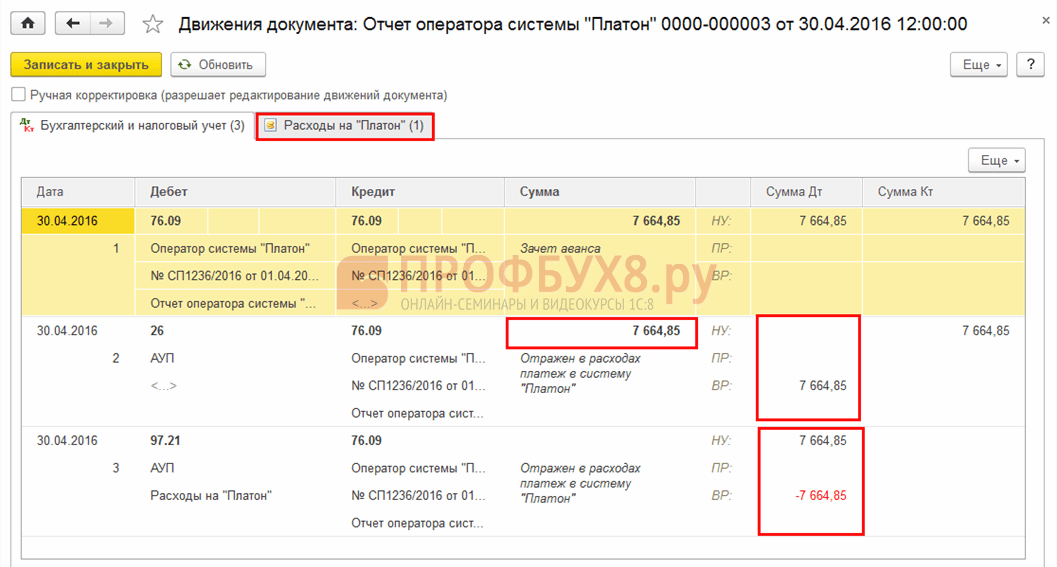

لعرض نتيجة المستند "تقرير مشغل نظام Platon" (الشكل 5)، انقر فوق الزر DtKt.

- الأسلاك رقم 1- مقاصة رسم "Platon" المحول إلى الميزانية من قبل المشغل مقابل الدفعة المقدمة المحولة سابقا. نظرًا لأنه يتم دفع رسوم Platon مقدمًا، عند تسجيل مستند "تقرير مشغل نظام Platon" في البرنامج، يتم تعويض المبالغ المدفوعة مسبقًا مقابل الرسوم المحولة من قبل المشغل إلى الميزانية.

- الأسلاك رقم 2- الانعكاس في النفقات لمبلغ رسوم "أفلاطون" (BU) - ينعكس مبلغ الرسوم المحولة إلى الميزانية في الخصم من حساب محاسبة التكاليف. في مثالنا، نستخدم الحساب 44.01، والذي تم تعيينه في سجل المعلومات "ضريبة النقل: طرق عكس النفقات". نظرًا لأن المبلغ المدفوع لرسوم أفلاطون سيتم أخذه في الاعتبار في مصاريف ضريبة الدخل فقط إلى الحد الذي يتجاوز مبلغ ضريبة النقل المدفوعة لهذا العام (البند 48.21 من المادة 270 من قانون الضرائب للاتحاد الروسي)، أ يتشكل الفرق (البند 8 من PBU 18/02 )، وبما أنه في وقت المحاسبة عن رسوم "Platon" في المحاسبة، لا يُعرف المبلغ الذي سيتم أخذه في الاعتبار في المحاسبة الضريبية في نهاية العام مثل هذا الاختلاف مؤقت (البند 12 من PBU 18/02).

- الأسلاك رقم 3– إدخال فني يعكس مبلغ رسم الأفلاطون المحول من قبل المشغل إلى الميزانية في المحاسبة الضريبية لحسابات ضريبة الدخل، أي من أجل تقليل مبلغ ضريبة النقل المستحقة بمقدار مبلغ رسم الأفلاطون المحول إلى الميزانية. وبما أن هذا المبلغ ليس سوى نفقات تقديرية لأغراض ضريبة الدخل ولن يتم تحديده نهائيا إلا في نهاية السنة، فإنه يؤخذ في الاعتبار بموجب الباب 21.97 "مصروفات أخرى مؤجلة". يهدف هذا الحساب الفرعي إلى أتمتة حساب المبلغ الزائد من رسوم Platon المحولة إلى الميزانية على مبلغ ضريبة النقل المتراكمة في نهاية العام. بالتزامن مع انعكاس مبلغ النفقات المتوقع في NU، يتم تشكيل فرق مؤقت، والذي سيتم إغلاقه تلقائيًا عند تحديد مبلغ ضريبة النقل مطروحًا منه رسوم "أفلاطون" المحولة إلى الميزانية.

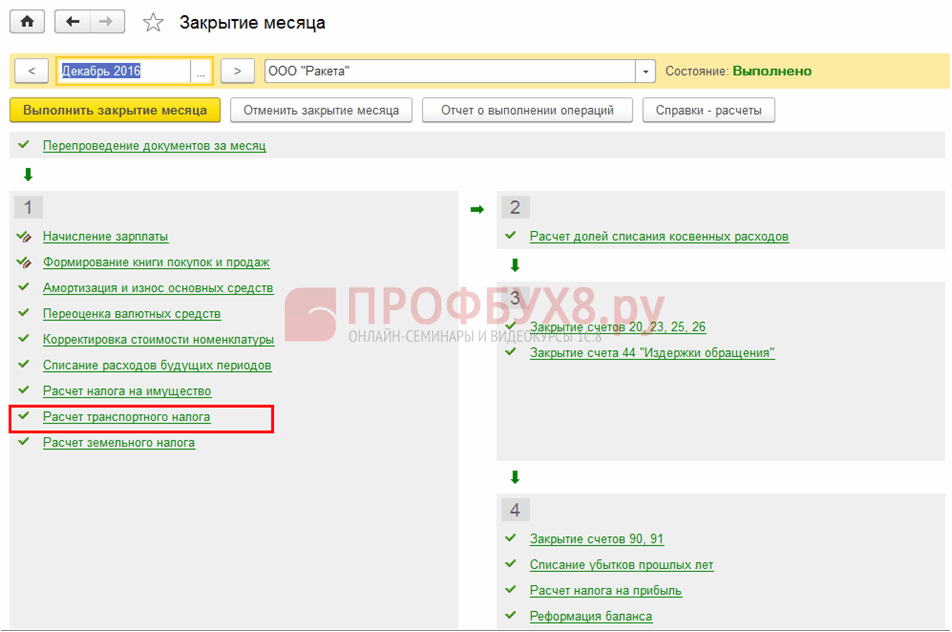

3. حساب مبلغ ضريبة النقل

قبل القيام بعمليات إغلاق الشهر، يجب على المحاسب ملء نموذج "ضريبة النقل". لمزيد من المعلومات حول ملء نموذج "ضريبة النقل"، راجع مقال "شراء وتسجيل مركبة".

لحساب مبلغ ضريبة النقل مطروحًا منه مبلغ رسوم بلاتون المدفوعة لهذا العام، تحتاج إلى إنشاء مستند عملية منتظمةبنوع العملية "حساب ضريبة النقل" (الشكل 6). ونتيجة لإنشاء مثل هذا المستند، سيتم إنشاء المعاملات المقابلة.

في مثالنا، سنقوم بإغلاق جميع العمليات التنظيمية بقائمة الشهر لمعرفة حساب ضريبة النقل.

تنفيذ معالجة "إقفال الشهر" (الشكل 6)، القائمة: عمليات–إغلاق الفترة–إغلاق الشهر.

- قم بتعيين الشهر الذي سيتم إغلاقه.

- قبل إغلاق العمليات الروتينية، من الضروري استعادة تسلسل معالجة المستندات. للقيام بذلك، انقر فوق الارتباط التشعبي "إعادة نشر المستندات لهذا الشهر".

- لتوضيح مثالنا، حدد فقط العملية التنظيمية "حساب ضريبة النقل".

لعرض نتيجة إجراء مستند "العملية الروتينية" بنوع العملية "حساب ضريبة النقل" (الشكل 7)، انقر فوق الزر DtKt.

تعكس المعاملات الناتجة ما يلي:

- الأسلاك رقم 1- الانعكاس في النفقات لمبلغ ضريبة النقل مطروحًا منه رسوم "أفلاطون" - يُظهر الترحيل مبلغ ضريبة النقل المستحقة للميزانية. يتم حساب هذا المبلغ على النحو التالي: القاعدة الضريبية * معدل الضريبة * معامل الزيادة * معامل التخفيض - مبلغ رسوم بلاتون المحولة إلى الميزانية من قبل المشغل، حيث:

- القاعدة الضريبية (قوة المحرك) ومعدل الضريبة للجرار، انظر الشكل. 3.

- العامل المتزايد = 1، لأن يتم إجراء الحساب لشاحنة (جرار)، وليس لسيارة ركاب.

- عامل التخفيض = 0.7500 (9 أشهر / 12 شهرا).

- مبلغ رسوم "Platon" المحولة إلى الميزانية من قبل المشغل = 7650.00 روبل روسي. (انظر الشكل 5).

- مبلغ ضريبة النقل المستحقة للميزانية يساوي (456 حصان * 45 روبل * 0.7500) - 7650.00 روبل. = 15,390.00 فرك. – 7650.00 فرك. = 7740 فرك.

- الأسلاك رقم 2- انعكاس الفرق الدائم في شكل رسم "بلاتون": بما أن رسم "بلاتون"، الذي يؤخذ في الاعتبار كمصروف محتمل، أقل من مبلغ ضريبة النقل المستحقة للموازنة، فلن يؤخذ في الاعتبار حساب في مصاريف ضريبة الدخل سواء هذا العام أو في العام المقبل. من ناحية، يؤدي هذا إلى انعكاس فرق دائم (الفقرة 4 من PBU 18/02)، من ناحية أخرى، إلى إقفال المبالغ المحسوبة كمصروف محتمل بموجب 97.21 دج بترحيل 44.01 دج 97.21. وفي الوقت نفسه، تم إغلاق الفرق المؤقت الذي نشأ في الوقت الذي انعكس فيه المبلغ المقدر للنفقات في المحاسبة الضريبية في شكل رسوم "أفلاطون".

يمكن الاطلاع على تفاصيل حساب ضريبة النقل في تقرير "المساعدة في حساب ضريبة النقل" (الشكل 8) (القائمة: العمليات – اقفال الفترة – الشهادات والحسابات).

4. إغلاق حساب التكلفة

لإجراء عملية إغلاق حساب التكلفة، يجب عليك إنشاء مستند عملية منتظمةبنوع العملية "الحساب الختامي 44 "تكاليف التوزيع" (الشكل 6). ونتيجة لإنشاء مثل هذا المستند، سيتم إنشاء المعاملات المقابلة.

لعرض نتيجة إجراء مستند "العملية الروتينية" بنوع العملية "الحساب الختامي 44 "تكاليف التوزيع" (الشكل 9)، انقر فوق الزر DtKt.

المعاملات المستلمة تعني ما يلي:

- الأسلاك رقم 1– محاسبة النفقات في شكل رسوم “Platon” المحولة إلى الميزانية من قبل المشغل كجزء من النتائج المالية. وبما أن مبلغ رسوم "بلاتون" لا يؤخذ بعين الاعتبار لأغراض المحاسبة الضريبية (باستثناء الحالات التي يكون فيها مبلغ الرسوم أكبر من مبلغ الضريبة)، يتم تشكيل فرق ثابت.

- الأسلاك رقم 2- المحاسبة عن مبلغ ضريبة النقل المستحقة للموازنة في المحاسبة والمحاسبة الضريبية، كجزء من النتائج المالية.

- الأسلاك رقم 3– احتساب مبالغ الإهلاك المتراكم على السيارة ضمن النتائج المالية.

5. حساب الأصول والالتزامات الضريبية

لتنفيذ عملية "الاعتراف بالالتزام الضريبي الدائم" تحتاج إلى إنشاء مستند عملية منتظمةبنوع العملية "حساب ضريبة الدخل" (الشكل 6). نتيجة لإنشاء هذا المستند، سيتم إنشاء المعاملات المقابلة.

لعرض نتيجة إجراء مستند "العملية الروتينية" بنوع العملية "حساب ضريبة الدخل" (الشكل 10)، انقر فوق الزر DtKt.

حساب الضرائب المؤجلة المرتبطة بدفع مبلغ رسوم بلاتون المحولة إلى الميزانية من قبل المشغل لعام 2016.

يتم الاعتراف بالالتزامات الضريبية الدائمة = مبلغ رسوم بلاتون المحولة إلى الميزانية من قبل المشغل * معدل ضريبة الدخل (1,530.00 روبل روسي = 7,650.00 روبل روسي * 0.20).

يمكن الاطلاع على تفاصيل مبلغ الضرائب المؤجلة في تقرير "المساعدة في حساب الأصول والالتزامات الضريبية" (الشكل 11) (القائمة: عمليات – إغلاق الفترة – المساعدة والحسابات – الأصول والالتزامات الضريبية).

6. إعداد إقرار ضريبة النقل

لتنفيذ عملية "صياغة إقرار ضريبة النقل" تحتاج إلى إنشاء تقرير منظم إقرار ضريبة النقل (السنوي).

إنشاء تقرير "إعلان ضريبة النقل" (الشكل 12)، القائمة: التقارير – 1C-التقارير – التقارير المنظمة- زر يخلق.

عند تعبئة الوثيقة يرجى الإشارة إلى ما يلي:

- في نموذج "أنواع التقارير" الذي يفتح - "إعلان ضريبة النقل (السنوي)".

- في النافذة التي تفتح، في حقل "الفترة" - 2016، في حقل "مراجعة النموذج" - "بتاريخ 05/12/2016 رقم MMV-7-21/668@".

- زر يخلق.

- التحقق من اكتمال مؤشرات صفحة العنوان ("دافع الضرائب"، "الفترة الضريبية (الرمز)"، "سنة الإبلاغ"، وما إلى ذلك)، والتي سيتم ملؤها تلقائيًا بالبيانات الموجودة في قاعدة المعلومات. إذا لم يتم ملء أي حقل، فأنت بحاجة إلى التحقق من اكتمال قاعدة المعلومات. يمكن ملء الخلايا المتاحة للتعبئة يدويًا.

- زر يملأ. سيتم ملء الحساب تلقائيًا ببيانات حول الكائنات الخاضعة للضريبة المشاركة في الحساب لفترة التقرير.

- باستخدام زر فحص – التحقق من النسب المرجعيةيمكنك التحقق من اكتمال الحساب. إذا تم العثور على أخطاء أثناء الفحص، تظهر نافذة تحذير ونافذة تنقل خاصة للأخطاء التي تحتاج إلى تصحيح.

- زر اكتب.

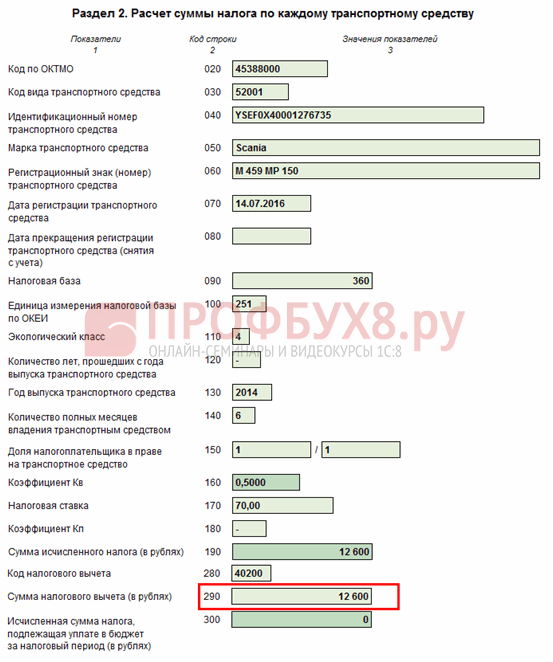

وهكذا، بالنسبة لعام 2016، بلغ المبلغ المحسوب لضريبة النقل (أي المستحقة للميزانية) للمركبة الثقيلة من ماركة Mercedes Benz Actros 1846LS Tractor مبلغ 7740.00 روبل روسي. في الوقت نفسه، يبلغ مبلغ الخصم الضريبي المحسوب للسفر في نظام بلاتون 7650.00 روبل روسي.