Платонова система: счетоводство. Система "Платон": как да поддържате счетоводна и данъчна отчетност Документален отчет на оператора на системата Платон в 1c

В съответствие с параграф 1 на чл. 31.1 от Федералния закон от 8 ноември 2007 г. № 257-FZ „За магистралите и пътната дейност в Руската федерация...“ е разрешено движението на превозни средства с максимално допустимо тегло над 12 тона по обществени пътища с федерално значение при заплащане на такса за обезщетяване на щети, причинени на пътищата от такива превозни средства. Правилата за начисляване на такси са одобрени с постановление на правителството на Руската федерация от 14 юни 2013 г. № 504.

Платон е руска система за таксуване на камиони с максимално допустимо тегло над 12 тона. Операторът регистрира превозното средство и неговия собственик (притежател) в специален регистър на системата за събиране на пътни такси, който се поддържа от оператора по електронен път. Плащането за пътуване се извършва по два начина: с помощта на маршрутна карта или бордово устройство. Изчислението се прави в зависимост от реалния пробег на автомобила. Информацията от регистъра се подава ежегодно на данъчните власти. Оператор на системата е фирма "РТ-Инвест транспортни системи".

Организации, които притежават превозни средства, регистрирани в регистъра на системата Platon, ползват данъчно облекчение при плащане на транспортен данък. В съответствие с параграф 2 на чл. 362 от Данъчния кодекс на Руската федерация размерът на данъка, изчислен в края на данъчния период за всяко превозно средство с допустимо максимално тегло над 12 тона, регистрирано в регистъра, се намалява с размера на таксата платени по отношение на такова превозно средство през даден данъчен период. Ако при прилагане на данъчно приспадане размерът на дължимия към бюджета данък приеме отрицателна стойност, размерът на данъка се приема за нула. По отношение на такива превозни средства не се плащат изчислени авансови плащания за транспортен данък (клауза 2 на член 363 от Данъчния кодекс на Руската федерация).

В тази статия ще разгледаме конкретен пример и ще разберем как програмата 1C: Счетоводство 8 издание 3.0 организира счетоводно и данъчно счетоводство на плащания с помощта на системата Platon и как се прилага съответното данъчно приспадане за транспортен данък.

Нека разгледаме един пример.

Организацията "Рассвет" прилага общия данъчен режим - метода на начисляване и PBU 18/02 "Счетоводство за изчисления на корпоративния данък върху доходите."

Организацията има на баланс камион с допустима максимална маса над 12 тона, регистриран в регистъра на системата Платон. Аванс в размер на 40 000 рубли беше преведен на системата Платон. Въз основа на резултатите от пътуванията, направени от камион през първото тримесечие, операторът начислява такса от 5000 рубли, през второто тримесечие - 10 000 рубли, през третото тримесечие - 7000 рубли. и четвъртото тримесечие - 14 000 рубли. Съгласно законодателството на съставния субект на Руската федерация за организациите на данъкоплатците за транспортния данък се установяват отчетни периоди: първо, второ и трето тримесечие. Размерът на авансовото плащане за транспортен данък, изчислен за това превозно средство, е 8500 рубли.

Нека започнем с настройките на програмата, необходими за изпълнение на нашия пример.

Процедурата за плащане на транспортен данък в програмата е посочена в информационния регистър Процедура за плащане на местни данъци. Ако субектът е задал отчетни периоди за данъкоплатците, трябва да поставите отметка в квадратчето Плащат се аванси(Фиг. 1). След това, при затваряне на месеците, завършващи на тримесечията, автоматично ще се извърши рутинна операция Изчисляване на транспортния данък, който ще изчисли и начисли авансовото плащане.

Сумата на начисления транспортен данък (авансово плащане) се включва в счетоводството като разходи за обичайни дейности и може да бъде отразена, в зависимост от използването на превозното средство, в различни сметки за отчитане на разходите. В организацията Rassvet автомобилите се използват за транспортиране на стоки, така че сметката се използва в счетоводството 44.01 „Разходи за дистрибуция в организации, занимаващи се с търговиядейност" с анализ (разходна позиция) Данък сгради. Настройката се извършва в информационен регистър (фиг. 2).

За автоматично изчисляване и начисляване на транспортен данък, както и за автоматично попълване на декларация за транспортен данък, превозното средство (позиция от дълготраен актив) трябва да бъде регистрирано в информационния регистър Регистрация на превозно средство. Необходимо е да създадете запис в регистъра с формата Регистрация. В този запис се избира подходящият дълготраен актив и се посочват данните, необходими за изчисляване на данъка и попълване на данъчната декларация. Ако превозното средство е регистрирано в регистъра на системата Platon, тогава в най-долната част на регистъра трябва да поставите отметка в квадратчето със същото име (фиг. 3). След това документът става достъпен в програмата в секцията „Покупки“.

Преди шофиране по обществени пътища с федерално значение средствата трябва да бъдат депозирани предварително в индивидуална сметка, присвоена от системата Platon на конкретно превозно средство.

Предварително платената сума на таксата на оператора не е разход и се отразява във вземанията, например по сметка 76.09 „Други разплащания с различни длъжници и кредитори“.

За да отразите факта на прехвърляне на авансовата сума на оператора в програмата, можете да използвате документа Дебитиране от разплащателна сметкас вида на операцията Други разплащания с контрагенти. Споразумението с оператора в програмата трябва да изглежда като Друго.

Попълване на документа Дебитиране от разплащателна сметкаи резултатът от изпълнението му са показани на фиг. 4.

Според условията на нашия пример тарифата, натрупана от оператора на системата Platon през първото тримесечие, е 5000 рубли.

В счетоводството начислените тарифи се класифицират като разходи за обичайни дейности.

За целите на данъка върху печалбата, в съответствие с клауза 48.21 на чл. 270 от Данъчния кодекс на Руската федерация размерът на плащането за обезщетение за щети, причинени на обществени пътища от федерално значение от превозни средства с максимално разрешено тегло над 12 тона, регистрирани в регистъра на превозните средства на системата за събиране на пътни такси, в сумата, за която в съответствие с алинея 2 на чл. 362 от този кодекс, размерът на транспортния данък, изчислен за данъчния (отчетен) период по отношение на посочените превозни средства, е намален; той не се взема предвид в разходите.

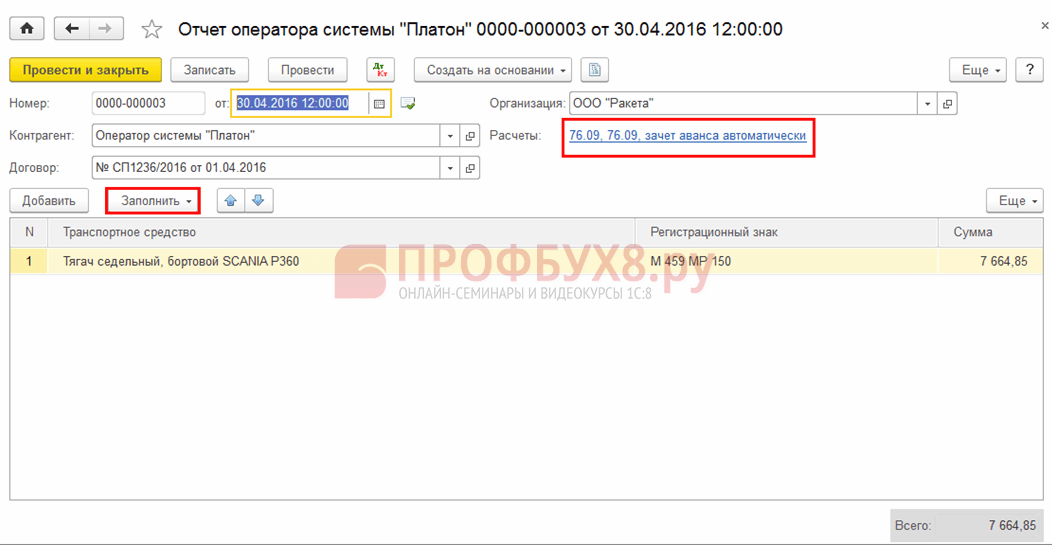

Програмата използва специален документ за обработка на признаването на разходите за плащане Доклад от оператора на системата Platon.

„Заглавката“ на документа посочва оператора на контрагента и споразумението с него.

В табличната част се избира превозното средство и се посочва сумата на начисленото плащане.

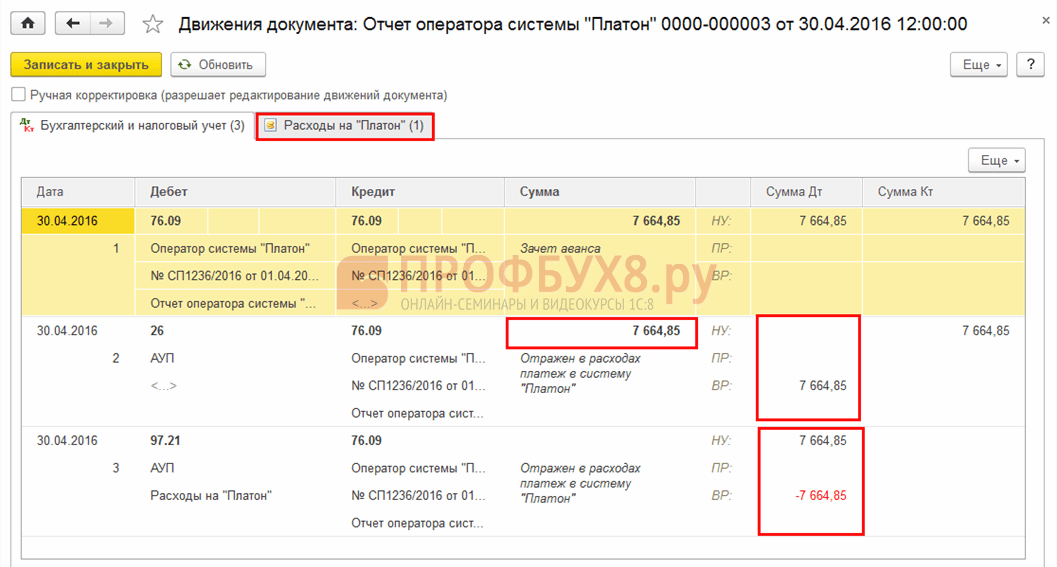

При осчетоводяване на документ в счетоводството, той ще компенсира аванса и ще го признае като дебит на сметка 44.01 (сметката е избрана от информационния регистър Начини за отразяване на данъчни разходи, като транспортен данък) 5000 рубли. разходи.

Според данъчното счетоводство, в съответствие със закона, в момента няма разходи. Тъй като определянето на разходите за данъчни цели се отлага до изчисляване на авансовото плащане за транспортен данък, е невъзможно да се създаде постоянна разлика в счетоводството. Следователно документът съвсем правилно формира временна разлика в дебита на разходната сметка. С последния запис потенциалният данъчен разход, заедно с временната разлика, се осчетоводява в сметката. 97.21 „Други разходи за бъдещи периоди“с предварително дефинирани анализи. Доста логични осчетоводявания, но по някаква причина няма аналитичност (разходна позиция) в сметката за разходите.

Допълнително документът прави запис в набирателния регистър Разходи за "Платон". Този допълнителен регистър съдържа информация за регулаторна операция, която се използва за изчисляване на данъчното приспадане за транспортен данък.

Документ Доклад от оператора на системата Platonи резултатът от изпълнението му са показани на фиг. 5.

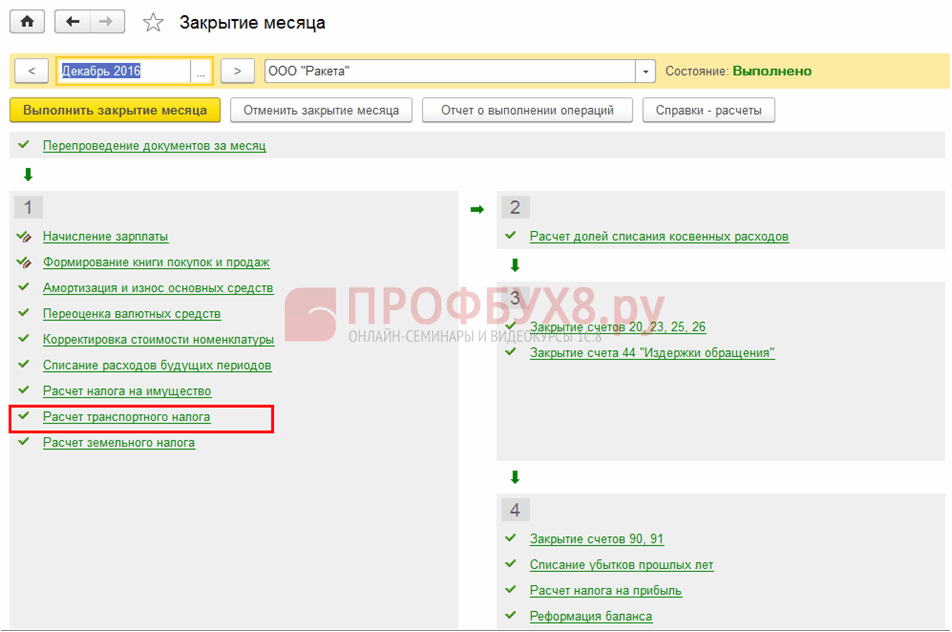

Както вече казахме, при приключване на месец март автоматично ще се извърши рутинна операция Изчисляване на транспортния данък.

Планираната операция ще изчисли авансовото плащане на транспортния данък за всяко превозно средство. Размерът на авансовите плащания през отчетните периоди се изчислява в размер на една четвърт от произведението на съответната данъчна основа и данъчната ставка (клауза 2.1 от член 362 от Данъчния кодекс на Руската федерация). По отношение на превозни средства с допустимо максимално тегло над 12 тона, регистрирани в регистъра, изчислените авансови плащания за транспортен данък не се плащат (клауза 2 на член 363 от Данъчния кодекс на Руската федерация). Следователно регулаторната операция ще начислява данък само върху превозни средства, които не са регистрирани в регистъра (организацията има лек автомобил, за който авансовото плащане за транспортен данък е 350 рубли).

Що се отнася до камиона, ще бъде изчислено авансово плащане в размер на 8500 рубли. След това рутинната операция ще „погледне“ в регистъра Разходи за "Платон"и ще установи данъчно облекчение в размер на 5000 рубли. Резултатът от данъчните изчисления ще бъде записан в информационния регистър Изчисляване на транспортния данък. Регистрирам Разходи за "Платон"изпълни мисията си и ще бъде изведен от експлоатация.

През това тримесечие разходите за Platon са по-малки от изчислената авансова вноска за транспортен данък и те са напълно включени в данъчното приспадане. Следователно няма пътни разходи за целите на данъка върху дохода. Рутинната операция ще затвори сметка 97.21, генерирана от документа Доклад на оператора на системата Platon,и ще отрази постоянната разлика по дебита на сметка 44.01 (приключване на временната разлика).

Резултатът от рутинната операция е показан на фиг. 6.

За да потвърдим нашите разсъждения, нека погледнем сертификата за изчисление Изчисляване на транспортния данък(фиг. 7).

За камиона е изчислен размерът на авансовото плащане на данъка в размер на 8500 рубли и е регистрирано данъчно приспадане в размер на 5000 рубли.

За лек автомобил е изчислена сума за авансово плащане на данък от 350 рубли, данъкът е изчислен и подлежи на плащане в бюджета.

Редовна експлоатация Изчисляване на транспортния данъкпризнава постоянна разлика (ПР) в дебита на разходната сметка. Следователно този месец, в съответствие с PBU 18/02, ще бъде начислено постоянно данъчно задължение (PNO). Количеството PNO се изчислява по следната формула:

PNO = PR x STnp = 5000 rub. х 20% = 1000 rub.

Публикуване на планирана операция Изчисляване на данък общ доходпоказано на фиг. 8.

През второто тримесечие размерът на плащането за пътуване е 10 000 рубли, което надвишава размера на изчисленото авансово плащане за транспортен данък.

В съответствие с клауза 48.21 на чл. 270 от Данъчния кодекс на Руската федерация, определянето на размера на пътните такси, които не се вземат предвид за данъчни цели по отношение на превозни средства с допустимо максимално тегло над 12 тона, регистрирани в регистъра, въз основа на резултатите от отчетните периоди, се извършва въз основа на изчислената сума на авансовите плащания за транспортен данък. Следователно, ако размерът на таксата в системата Platon надвишава размера на авансовото плащане на данъка, тогава плащанията на част от излишъка за целите на данъка върху печалбата се вземат предвид като разходи.

Редовна експлоатация Изчисляване на транспортния данъксе справя с тази ситуация. В дебита на сметка 44.01 се признава постоянна разлика в размера на изчисленото авансово плащане за транспортен данък (8 500 рубли), а разходите се признават в данъчното счетоводство за размера на надценката (1 500 рубли).

Резултатът от регулаторната операция за второто тримесечие е показан на фиг. 9.

Сега нека разгледаме помощното изчисление (фиг. 10). Размерът на данъчното приспадане е равен на размера на изчисленото авансово плащане на данъка и възлиза на 8500 рубли.

Съответно този месец ще бъде начислено постоянно данъчно задължение в размер на 1700 рубли. (фиг. 11)

През третото тримесечие размерът на плащането за пътуване е 7000 рубли, което, както и през първото тримесечие, е по-малко от размера на изчисленото авансово плащане за транспортен данък. Следователно нищо необичайно няма да се случи. Съответното данъчно приспадане ще бъде регистрирано, сумата на таксата няма да бъде разходвана изцяло за целите на данъка върху доходите и ще бъде оценено постоянно данъчно задължение. Затова няма да показваме снимки за третото тримесечие.

Но четвъртото тримесечие е необичайно. Това е данъчният период за транспортния данък. През последното тримесечие цената на билета е 14 000 рубли. Нека да видим как рутинната операция Изчисляване на транспортния данъкще работи през данъчния период.

Сега тя се интересува от цялата година. Размерът на транспортния данък е 34 000 рубли. Размерът на вече регистрираните удръжки за предходните три тримесечия е 20 500 рубли. (5000 + 8500 + 7000). Разликата между размера на данъка и приспадането е 13 500 рубли. Размерът на плащането за пътуване през четвъртото тримесечие ви позволява да изплатите напълно данъчната сума - задайте приспадане в размер на 34 000 рубли.

Следователно рутинната операция ще вземе предвид в дебита на сметка 44.01 постоянна разлика в размер на 13 500 рубли и ще признае 500 рубли в данъчното счетоводство за останалата сума на плащането за пътуване. разходи.

Резултатът от регулаторната операция Изчисляване на транспортния данъкза данъчния период е показано на фиг. 12.

Сертификатът за изчисление за данъчния период ни потвърждава, че изчислената сума на данъка е 34 000 рубли. се покрива изцяло от размера на данъчното приспадане (фиг. 13).

В съответствие с размера на таксата в системата Platon, която не се взема предвид за целите на данъка върху печалбата, през декември ще бъде начислено постоянно данъчно задължение от 2700 рубли. (фиг. 14).

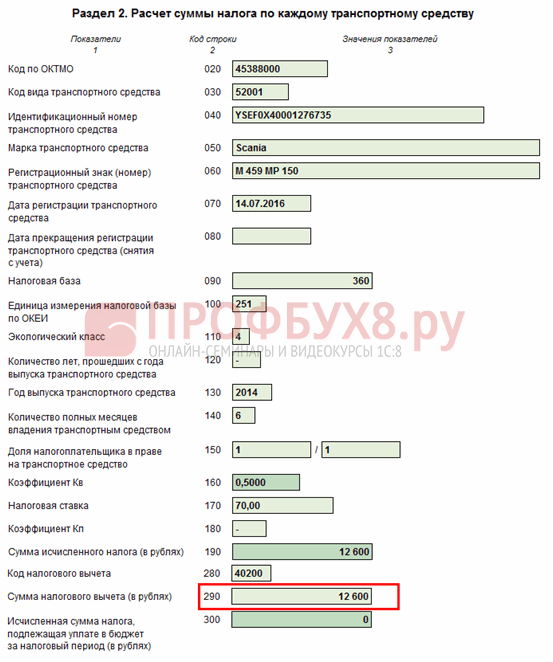

Всичко се оказа правилно, така че нека попълним годишната данъчна декларация за транспорт и да се възхищаваме на резултата. Съдържание Редове 190 и Ред 290 от раздел 2Напълно сме доволни от декларацията (фиг. 15).

Сега нека видим какво ще се случи, ако размерът на пътните такси през четвъртото тримесечие не е достатъчен, за да нулира напълно размера на транспортния данък. Например, сумата за пътуване през четвъртото тримесечие е 8000 рубли. Нека да разгледаме публикациите на рутинната операция Изчисляване на транспортния данъкв тази ситуация.

Съдейки по вписванията, регулаторната операция е използвала цялата сума на пътните такси през четвъртото тримесечие, за да генерира данъчно приспадане за транспортен данък. В данъчното счетоводство няма разходи за командировъчни. Плащанията не са достатъчни, затова се появи транспортна такса върху камионите. Очевидно данъкът е 5500 рубли.

Резултатът от регулаторната операция е показан на фиг. 16.

За по-пълна информация, нека да разгледаме сертификата за изчисление (фиг. 17). Изчислената сума на данъка е 34 000 рубли, данъчното приспадане е съответно 28 500 рубли, изчислената сума на данъка, дължима в бюджета, е 5 850 рубли.

Всичко, разбира се, е добро, но платихме 30 000 рубли за пътуване до системата Platon за годината (за данъчния период). За потвърждение на това предоставям списък с документи Доклад от оператора на системата Platon(фиг. 18).

Програмата не взема предвид 1500 рубли. плащания от второто тримесечие, които надвишават изчисления размер на авансовото плащане за транспортен данък. Но като цяло, в съответствие с параграф 2 на чл. 362 от Данъчния кодекс на Руската федерация, размерът на данъка, изчислен в края на данъчния период по отношение на всяко превозно средство с максимално разрешено тегло над 12 тона, регистрирано в регистъра, се намалява с размера на платеното плащане по отношение на такова превозно средство през даден данъчен период. Да, разпознахме тези 1500 рубли. разход за целите на данъка върху печалбата, но все пак за нас е по-изгодно да намалим данъка. Следователно ще трябва да предприемете някои действия.

Размерът на регистрираното данъчно приспадане се съхранява в информационния регистър Изчисляване на транспортния данък.За съжаление тази сума може да бъде коригирана само чрез ръчно регулиране на движенията при рутинна операция Изчисляване на транспортния данък.Ръчно ще зададем сумата на приспадане на 10 000 рубли. (фиг. 19).

Тъй като тарифата ще се използва за намаляване на транспортния данък, тя не може да бъде разход за целите на данъка върху дохода. Следователно ще трябва да сторнирате разходите в данъчното счетоводство. Съответно, заедно със сторнирането на разходите, в нашите сметки ще бъде записана постоянна разлика.

Документът Операция с необходимото осчетоводяване е показан на фиг. 20.

Сега нека повторим рутинната операция Изчисляване на транспортния данъкза декември и да видим какво можем да направим. И тук, както очаквахме, за 1500 рубли. транспортният данък намалява (фиг. 21).

Нека да разгледаме удостоверението за изчисление (фиг. 22). Всичко е точно! Данъчното приспадане е 30 000 рубли.

Редовна експлоатация Изчисляване на данък общ доходще изчисли и натрупа постоянно данъчно задължение в размер на 1900 рубли. Това също е правилно. Плащането на таксата ни донесе 8000 рубли. постоянни разлики и добавихме още 1500 рубли чрез операцията за сторниране. постоянни различия.

Осчетоводяването на планираната операция е показано на фиг. 23.

И накрая, нека разгледаме фрагмент от данъчната декларация за транспортен данък (фиг. 24).

Хареса ли? Споделете с приятелите си

Консултации за работа с програмата 1C

Услугата е отворена специално за клиенти, работещи с програмата 1C с различни конфигурации или които са под информационна и техническа поддръжка (ITS). Задайте въпроса си и ние ще се радваме да Ви отговорим! Предпоставка за получаване на консултация е наличието на валиден договор за ITS Prof. Изключение правят основните версии на PP 1C (версия 8). За тях не е необходим договор.

На 15 ноември 2015 г. заработи системата Platon, чрез която държавата таксува камиони с допустима маса над 12 тона за нанасяне на щети по обществените пътища. Само мързеливите не са имали време да спекулират относно справедливостта на такъв „данък“ и адекватността на тарифата. Все още обаче малко хора знаят какво да правят, след като са платили таксата. Например, как да отразим тези разходи в счетоводството и данъчното счетоводство? Елена Крохмал, финансов консултант на Finguru, ще говори за това в своята статия.

Счетоводство

Системата за събиране на пътни такси предоставя два начина за изчисляване на таксите:

Карта на маршрута. Еднократна карта за маршрут се издава във вашия личен акаунт, мобилно приложение или център за поддръжка на потребителска информация.

Бордово устройство. Използването на бордовото устройство за изчисляване на таксата се извършва автоматично - вътре има GSM/GPRS комуникационен модул, както и GLONASS/GPS навигационен модул.

Ако всичко е сравнително просто с картата на маршрута, тогава ще трябва да се поразправите с бордовото устройство, преди да го използвате за първи път - първо трябва да го капитализирате, отразявайки го в задбалансова сметка и назначавайки материално отговорно лице.

След като приключите пътуването и заплатите таксата, разходите трябва да бъдат осчетоводени във вашето счетоводство. Можете да получите надеждни данни за разходите за даден период, като отпечатате подробен отчет от личния акаунт на оператора. Този документ ще потвърди факта на маршрута на конкретен камион.

Освен това тази подробност е задължителна за данъкоплатците, които прилагат Общата данъчна система, т.к Тези разходи намаляват облагаемия доход.

За данъкоплатците, използващи опростената данъчна система (доходи минус разходи), тази разпечатка също е необходима. Въпреки че не могат да вземат предвид тези разходи в своите разходи, детайлизирането ще им позволи да потвърдят законността на отписването на средства от текущата сметка за плащане на услугите на Platon.

Можете да изведете устройството в задбалансова сметка, както следва:

015 "Бордово устройство на системата Платон":

Или на цената, посочена в споразумението за безплатно ползване;

Или в условна оценка (например 1 rub.).

Отчитането на разходите на системата Plato се извършва с помощта на отделна подсметка, например „Изчисления за пътни такси за пътуване с камиони по федералните магистрали“, открита в сметката:

76 "Разплащания с различни длъжници и кредитори."

Авансовото плащане, преведено на оператора, се отразява в дебита на посочената подсметка.

След като операторът на системата Platon отпише таксата от личната сметка на организацията, трябва да отразите разхода в дебита на сметката:

Или 20 “Основно производство” - за транспортни фирми;

Или 44 „Разходи за продажби“ - за търговски дружества, които сами доставят стоки на купувача.

Данъчно счетоводство

Данъчното счетоводно отчитане на пътните разходи като разходи се различава за данъкоплатците, използващи общата данъчна система (OSNO), от данъкоплатците, използващи опростената данъчна система (доходи минус разходи).

Необходимо е да потвърдите разходите по Общата данъчна система с разпечатка от личната сметка на системата.

Източник: Писмо на Министерството на финансите от 11 януари 2016 г. № 03-03-РЗ/64

В подробния отчет на оператора Platon ще видите данни за маршрута на конкретен камион, свързан с началния и крайния час на движението и информация за размера на таксата, дебитирана от личната сметка на организацията. Въз основа на тези данни платената сума може да бъде включена в други разходи.

Добре би било разпечатката да бъде заверена от счетоводител.

Освен това към разпечатания отчет е необходимо да приложите документ за пътуване, за да потвърдите служебния характер на пътуването.

внимание.Липсата на първични счетоводни документи служи не само като основание за отказ за признаване на направените разходи за изчисляване на данъка върху дохода, но и представлява независим вид данъчно престъпление.

Организацията може да бъде глобена от Федералната данъчна служба, ако по време на данъчна проверка установи липса на първични документи или счетоводни регистри. Минималната глоба е 10 000 рубли. Глоба в този размер може да бъде наложена при липса на първични документи, потвърждаващи разходите, въпреки че тези разходи са отразени в сметките (клауза 1 от член 120 от Данъчния кодекс на Руската федерация).

От 2016 г. данъкоплатците, които плащат в системата Platon във връзка с „тежки камиони“ с товароносимост над 12 тона, имат право да намалят транспортния данък за всяко превозно средство с размера на плащането, направено за това превозно средство за данъчния период (параграф 12, клауза 1, член 362 от Данъчния кодекс на Руската федерация).

Сумата, надвишаваща определената такса над транспортния данък, се признава за разход и намалява данъка върху печалбата за данъчния (отчетен) период (клауза 49, клауза 1, член 264, клауза 48.21, член 270 от Данъчния кодекс на Руска федерация). Същата процедура е предвидена за единния данък по опростената данъчна система (клауза 37, клауза 1, член 346.16 от Данъчния кодекс на Руската федерация).

Процедура в 1C за отразяване на дъската с помощта на системата “PLATON”.

Така че, нека разгледаме процедурата в счетоводната програма 1C 8.3, за да отразим таксата според системата Platon и автоматично да я приложим като приспадане за намаляване на транспортния данък.

Стъпка 1. Регистрация на МПС

В регистрационния талон на автомобила е добавена информация, че автомобилът е регистриран в системата Platon. Въз основа на тази информация в данъчната декларация автоматично ще се появи запис за прилагането на приспадане на стойността на таксата в системата Platon:

Стъпка 2. Превеждане на авансово плащане към таксата към системата Platon

Стъпка 3. Регистриране на отчет от оператора на системата Platon за месеца в 1C 8.3

Документът се намира в раздел Покупки - списание Отчети на оператора на системата Platon. Може да се попълва автоматично чрез бутона Попълване:

В резултат на това се генерират следните транзакции:

- Чрез прихващане на авансово плащане;

- Да отразява в разходите плащания за щети, причинени на федерални пътища въз основа на клауза 5.18 от PBU 10/99 (в счетоводството);

- За формиране на разходи в сметка 97.21 „Разходи за бъдещи периоди“ (в данъчното счетоводство) до изчисляване на данъка (авансово плащане).

В края на данъчния (отчетен) период положителната разлика между плащането към системата Platon и размера на транспортния данък (авансово плащане за него) може да се вземе предвид в разходите за данък върху дохода въз основа на клауза 49 от чл. 264 от Данъчния кодекс на Руската федерация:

Също така, запис на таксата се въвежда в регистъра за натрупване на разходи за „Плато“.

Стъпка 4. Редовна операция Изчисляване на транспортния данък

Формира се в края на всеки данъчен (отчетен) период. Документът изчислява транспортния данък (авансови плащания), като взема предвид размера на данъчното приспадане въз основа на таксата, платена съгласно системата Platon:

Движения съгласно регулаторния документ Изчисляване на транспортния данък в 1C 8.3:

Помощ за изчисляване на транспортния данъкв 1C 8.3 е резултат от регулаторната операция „Изчисляване на транспортния данък“ и може да се използва като данъчен регистър за транспортен данък.

Формулярът е достъпен в секцията Операции – Приключване на месеца и може да се генерира от регулаторната операция Изчисляване на транспортен данък или от списъка Помощ – изчисления:

Стъпка 5. Попълване на декларацията за транспортен данък

Изчисленият данък с взетото предвид приспадане се отразява в данъчната декларация за транспорт в нова форма, одобрена със Заповед на Федералната данъчна служба на Русия от 5 декември 2016 г. № ММВ-7-21/668:

Отразяване на таксите в разходите, взети предвид при изчисляване на данък върху дохода (OSNO)

Ако плащането към системата Platon се окаже повече от изчисления данък, тогава превишената сума може да се вземе предвид в разходите при изчисляване на данъка върху дохода (клауза 49, клауза 1, член 264, клауза 48.21, член 270 от данъка Кодекс на Руската федерация) или единния данък при USN, (клауза 37, клауза 1 на член 346.16 от Данъчния кодекс на Руската федерация).

В счетоводната програма 1C 8.3 отразяването на сумата на наднорменото плащане за щети по пътищата в данъчни разходи се извършва от същата редовна операция „Изчисляване на транспортния данък“. Движения по този документ:

За тези, които прилагат PBU 18/02, сумата, с която се намалява изчисленият транспортен данък за всяко отделно превозно средство с товароносимост над 12 тона, се отразява в разходите като постоянна разлика:

Отразяване на таксите в разходите, взети предвид при изчисляване на единния данък (STS)

Регистрацията на таксите за изминат участък по федералните пътища в организации, използващи опростената данъчна система, се извършва с помощта на същия документ, „Доклад на системния оператор на Платон“. Документът генерира транзакции:

- чрез прихващане на авансово плащане;

- относно отразяването в счетоводството като разходи на плащания за щети, причинени на федерални пътища (клауза 5.18 от PBU 10/99):

- За отразяване на разходите за целите на опростената данъчна система ще се използват записи в регистъра за натрупване „Разходи за Платон“:

Рутинната операция „Изчисляване на транспортния данък“ за данъка (отчетен период) изчислява транспортния данък и, ако плащането за щети на федерални пътища надвишава транспортния данък, отразява сумата на превишението в KUDiR:

Ако в резултат на изчислението транспортният данък се окаже по-голям от таксата за федерални пътища, тогава сумата на транспортния данък ще бъде начислена в счетоводството:

Ще бъде отразено и в данъчния регистър „Разходи по опростената данъчна система“:

Как правилно да включите разходите в данъчното счетоводство за пътуване по федерални пътища, използвайки системата Platon?

Организацията разполага с тежкотоварно превозно средство, което води до разходи за пътуване по федералните пътища чрез системата Platon. Как правилно да включите разходите в данъчното счетоводство - прочетете статията.

Въпрос:Тежкотоварно превозно средство е на баланса. Ние плащаме за пътуване по федералните пътища чрез системата Platon През 2016 г. отчетите на оператора бяха включени в разходите в счетоводството и данъчното счетоводство на месечна база. От януари 2017 г. програмата 1C включва месечна такса в разходите само в счетоводството, а в данъчната сметка начислява таксата към сметка 97. През 1-вото тримесечие на 2017 г. операторът предостави отчет в размер на 24 600 рубли. Транспортният данък за 2016 г. за тази кола беше 7700 рубли, т.е. авансовото плащане за 1-во тримесечие на 2017 г. беше изчислено като 7700: 4 = 1925 рубли. (Нали?) Това е по-малко от федералната такса. Възможно ли е сумата да бъде 24 600 рубли? разход в данъчното счетоводство през 1-во тримесечие? През 2016 г. таксата също беше по-висока от транспортната такса, така че транспортната такса се оказа 0 и не беше отчетена в разходите, а цялата сума на таксата беше отписана като разход.

В данъка - като част от други разходи, вземете предвид размера на таксата за щети по пътищата, която е била за отчетния (данъчен) период.

При изчисляване на данъка върху доходите вземете предвид тарифата за 12-тонни камиони по специален начин. Като част от други разходи вземете предвид размера на таксата за щети на пътя, която надвишава начисления транспортен данък за отчетния (данъчен) период.

1.

предварително или ползване на разсрочено плащане.

Авансово плащане

напредват едновременно.

Отложено плащане

Вземете сумата на разсроченото плащане като разходи. Определя се ежемесечно от последния ден на месеца. Следователно, като използвате метода на начисляване, признайте разходите вече на тази дата. Ако използвате метода на плащане в брой, включете сумите за плащане като разходи, когато са изплатени.

Как да вземем предвид плащането за обезщетение за щети по пътищата

Ако използвате разсрочено плащане, счетоводната процедура ще бъде различна. В края на месеца, в който е използвано разсроченото плащане, признайте сумата му, като осчетоводите:

Дебит 20 (23, 25, 26, 29, 44) Кредит 76 подсметка „Изчисления за пътни такси по федералните магистрали“

– натрупани са разсрочени плащания за обезщетения за щети по пътищата.

Направете разсрочени плащания, както следва:

Дебит 76 подсметка „Изчисления за пътни такси по федералните магистрали“ Кредит 51

– превежда се плащане за обезщетение за щети по пътищата.

Министерството на финансите на Русия препоръчва отразяване в счетоводството на плащането за обезщетение за щети на пътища в сметка 68 „Изчисления за данъци и такси“ (приложение към писмо от 28 декември 2016 г. № 07-04-09/78875). Ако следвате препоръките на финансовия отдел, направете следните записи в счетоводството си:

Дебит 20 (23, 25, 26, 29, 44) Кредит 68 „Изчисления за данъци и такси“

– начислена е такса за обезщетение за щети по пътищата;

Дебит 68 „Изчисления за данъци и такси” Кредит 51

– посочено е плащане за обезщетение за щети по пътищата.

В счетоводството отразете плащането за щети по пътищата изцяло като разходи. В данъка - като част от други разходи, вземете предвид размера на таксата за щети на пътя, която надвишава начисления транспортен данък за отчетния (данъчен) период. Несъответствията, които съществуват в счетоводството и данъчното счетоводство, трябва да бъдат отстранени. Направете това съгласно PBU 18/02.

През годината, в последния ден на отчетния период, отразете временната разлика в счетоводството:

Дебит 09 Кредит 68

– временна разлика се отразява в размера на разходите, които не са взети предвид при изчисляването на данъка върху дохода през този отчетен период под формата на плащания за обезщетение за щети на пътища.

Ако в края на годината размерът на плащанията за щети по пътищата е по-голям от транспортния данък, направете следните записи:

Дебит 68 Кредит 09

Дебит 99 Кредит 09

– отсроченият данъчен актив се отписва в размер на таксата за щети на пътища, която надвишава начисления транспортен данък за данъчния период;

– сторнирани са предварително начислени авансови вноски за транспортен данък.

Ако в края на годината размерът на плащанията за щети по пътищата е по-малък от транспортния данък, направете следните записи:

Дебит 68 Кредит 09

– временната разлика в размера на плащанията за обезщетение за щети по пътищата, която беше приписана на плащането на транспортния данък, е погасена;

Дебит 20 (23, 25, 26, 44...) Кредит 68 подсметка „Изчисления за транспортен данък“

– сторнирани са предварително начислени авансови вноски за транспортен данък;

Дебит 20 (23, 25, 26, 44...) Кредит 68 подсметка „Изчисления за транспортен данък“

– транспортен данък се начислява в размер на превишението на транспортния данък над плащането за обезщетение за щети на пътища.

ОСНОВНИ: данък общ доход и ДДС

При изчисляване на данъка върху доходите вземете предвид таксата за изминат участък за 12-тонни камиони по специален начин. Като част от други разходи вземете предвид размера на таксата за щети на пътя, която надвишава начисления транспортен данък за отчетния (данъчен) период.

1. Определете размера на авансовото плащане за транспортен данък за всяко тежко превозно средство.

В края на годината направете подобно изчисление. Ако размерът на плащането за щети на пътя е по-малък от транспортния данък за годината, платете разликата в транспортния данък към бюджета. Ако плащането за щети по пътищата надвишава транспортния данък, тогава размерът на данъка ще бъде нула. Направете това изчисление отделно за всеки тежък товар.

Сумата, включена в плащането на транспортния данък, не трябва да се включва в разходите.

Процедурата за отчитане на сумата, която надвишава транспортния данък, зависи от това дали плащате таксата предварително или използвате разсрочено плащане.

Авансово плащане

Можете да приемете като разходи само сумата, натрупана от оператора. И няма значение какъв метод използвате за признаване на разходите – паричен или натрупан. Тъй като плащането се таксува и задължава сметката

При закупуване на превозно средство и регистрацията му в КАТ организацията става платец на транспортния данък (член 357, параграф 1 от член 358 от Данъчния кодекс на Руската федерация).

Ставките на транспортния данък се определят от регионалното законодателство; можете да ги намерите в данъчната служба, където е регистрирано превозното средство. В същото време основните ставки за транспортния данък са определени в чл. 361 Данъчен кодекс на Руската федерация.

Съгласно ал.1 на чл. 359 от Данъчния кодекс на Руската федерация определянето на данъчната основа зависи от вида на превозното средство.

При закупуване на камион организацията плаща данък по формулата: Данъчна основа * Данъчна ставка * Коефициент на намаление, определен в съответствие с клауза 3 на чл. 362 Данъчен кодекс на Руската федерация.

В допълнение, тази формула включва още един показател, който намалява размера на начисления транспортен данък - плащане за обезщетение за щети, причинени на пътища, установено от част 5 на чл. 3 от Федералния закон № 257-FZ от 8 ноември 2007 г. (наричан по-нататък дъската „Платон“). Процедурата за събиране на таксата Platon се определя от Указ на правителството на Руската федерация от 14 юни 2013 г. № 504 (наричан по-долу Правилата).

Собствениците и собствениците на превозни средства, чието максимално разрешено тегло надвишава 12 тона, ги регистрират в специален регистър (клауза 5, 38-55 от Правилата). Таксата, която се заплаща чрез оператора, е посочена в картата на маршрута (клауза 10, параграф 1 от Правилата) или се изчислява автоматично от оператора, като се използват данни, получени от устройство, инсталирано на превозното средство (клауза 7 от Правилата) . Всеки ден операторът превежда към федералния бюджет сума, която се определя като сумата на плащанията, направени от собствениците за маршрутите, изминати от превозни средства (клауза 16 от Правилата). При поискване платецът може да изясни:

- сумата на дълга за плащане на таксата (клауза „а“ на клауза 83 от Правилата);

- баланс на средствата (клауза "б" на клауза 83 от Правилата);

- относно операциите за прехвърляне на оператора във федералния бюджет на средствата на собственика (притежателя) на превозното средство като плащане в зависимост от маршрута, изминат от всяко превозно средство (клауза 84 от Правилата).

Счетоводство

Изчисленията за транспортен данък се отразяват в счетоводството по сметка 68 „Изчисления за данъци и такси“.

За да направите това, към сметка 68 се открива подсметка „Изчисления за транспортен данък“. По правило транспортният данък се отнася до разходите за обичайни дейности (клауза 5 от PBU 10/99). Процедурата за отразяването му в счетоводството зависи от производството или подразделението на организацията, в която се използва превозното средство, върху което се изчислява данъкът.

Начисляването на таксата на Platon се отразява в следните транзакции:

- Dt 76 - Kt 51 - авансово плащане се превежда на оператора (основание - платежна бележка или друг документ, потвърждаващ превода).

- Dt 20 (44) - Kt 76 - изчислената такса за пътуване е включена в разходите в системата Platon (въз основа на информация от оператора при специална заявка).

Ако това е предвидено от счетоводната политика на организацията, можете допълнително да отразите размера на таксите, прехвърлени от оператора към бюджета: информация за преведените суми може да бъде получена от оператора при специална заявка. Тази операция се отразява в подсметките на сметка 76.

При изчисляване на транспортния данък се прави следното осчетоводяване:

- Dt 20 (23, 25, 26, 44) – Kt 68, подсметка „Изчисления за транспортен данък“ – транспортният данък се изчислява минус таксата „Платон“, преведена в бюджета от оператора.

Данъчно счетоводство

Съгласно ал.2 на чл. 362 от Данъчния кодекс на Руската федерация, данъкоплатецът може да намали размера на транспортния данък, изчислен в края на данъчния период по отношение на всяко превозно средство, с размера на таксата „Платон“, изчислена през текущия период във връзка с това превозно средство, т.е. приложете приспадане.

Ако организация плати авансово плащане на оператор без маршрутна карта, тогава за да намалите транспортния данък, можете да вземете само сумата, която операторът е кредитирал в бюджета (писмо на Министерството на финансите на Русия от 26 януари 2017 г. № 03-05-05-04/3747). Тази сума може да бъде изяснена чрез изпращане на заявка до оператора (клауза 84 от Правилата).

Приспадането се прилага въз основа на резултатите от данъчния период, отделно за всяко превозно средство (параграф 12, параграф 2, член 362 от Данъчния кодекс на Руската федерация). Ако таксата „Платон“ надвишава размера на транспортния данък, тогава данъкът не се плаща в бюджета (параграф 13, клауза 2, член 362 от Данъчния кодекс на Руската федерация), а частта от таксата „Платон“ който надвишава размера на транспортния данък, се взема предвид в разходите за данък върху дохода (клауза 48.21, член 270 от Данъчния кодекс на Руската федерация).

Ако размерът на транспортния данък е по-голям от таксата Platon, тогава той подлежи на плащане в бюджета и в размера на платените суми се включва в разходите за данък върху дохода (писмо на Министерството на финансите на Русия от 6 септември 2016 г. № 03-05-05-04/52171).

По отношение на всички автомобили, за които се извършва плащането на Platon, не се плащат авансови плащания за транспортен данък, дори ако е установено от регионалното законодателство (параграф 2, параграф 2, член 363 от Данъчния кодекс на Руската федерация).

За организации, които плащат таксата Platon, Федералната данъчна служба на Русия препоръчва да подадат декларация за транспортен данък за 2016 г., като използват нов формуляр, одобрен със Заповед на Федералната данъчна служба на Русия от 5 декември 2016 г. № ММВ-7-21/668 @ (писмо от 29 декември 2016 г. № PA -4-21/25455@).

В програмата „1C: Счетоводство 8″За отчитане на таксата на Platon е създаден специален документ „Отчет на системния оператор на Platon“. Необходимо е да се въведат данни за превода на оператора във федералния бюджет на средства на собственика (притежателя) на превозното средство като плащане в зависимост от маршрута, изминат от всяко превозно средство. Изчисляването на размера на транспортния данък се извършва от регулаторен документ с вида на операцията „Изчисляване на транспортния данък“.

Намаляване на транспортния данък с таксата Platon (транспортната такса е по-голяма от таксата Platon)

Пример

Мебелна къща LLC притежава тежкотоварен автомобил (с максимално допустимо тегло над 12 тона) с първоначална цена 6 608 000,00 RUB. (включително ДДС 18% - 1 008 000,00 рубли) за транспортиране на стоки до клиенти по обществени пътища. Колата е регистрирана като дълготраен актив.

Мебелна къща LLC е включена в регистъра на системата Platon (наричана по-нататък дъската на Platon). През 2016 г. тракторът измина 5000 километра по федералните пътища в края на годината, размерът на начисления транспортен данък беше по-висок от размера на таксата Platon, преведена в бюджета от оператора;

В съответствие със своята счетоводна политика организацията прилага в счетоводството си PBU 18/02 „Отчитане на изчисленията на корпоративен данък върху доходите“.

Инструкции стъпка по стъпка в програмата „1C: Счетоводство 8″ (рев. 3.0):

1. Превеждане на авансово плащане към оператора

За да извършите операцията „Регистриране в счетоводството на преведеното авансово плащане към оператора“, първо трябва да създадете документ Платежно нареждане, след това въз основа на този документ въведете документа „Отписване от текущата сметка“. В резултат на осчетоводяване на документа „Отписване от разплащателната сметка“ ще бъдат генерирани съответните транзакции.

Ако платежните нареждания са създадени в програмата Клиент-банка, тогава не е необходимо да ги създавате в 1C: Счетоводство 8. В този случай се въвежда само документа „Отписване от разплащателна сметка“, който генерира необходимите транзакции. Документът „Отписване от текущата сметка“ може да бъде създаден ръчно или въз основа на изтегляне от други външни програми (например „Клиент-банка“).

След получаване на банково извлечение, което отразява дебитирането на средства от разплащателната сметка, е необходимо да потвърдите предварително създадения документ „Отписване от разплащателната сметка“, за да генерирате транзакции.

Меню: Банка и каса – банка – банкови извлечения, документ „Отписване от разплащателна сметка”.

В документа:

- В полето „Разплащателни сметки“ автоматично се въвежда сметка 76.09 „Други разплащания с различни длъжници и кредитори“.

- Проверете дали останалите полета са попълнени, както е показано на фиг. 1.

- Поставете отметка в квадратчето „Потвърдено чрез банково извлечение“.

- Бутон Плъзнете и затворете.

За да видите резултата от документа (фиг. 2), щракнете върху бутона DtKt

Дебитът на сметка 76.09 „Други разплащания с различни длъжници и кредитори“ отразява сумата на авансовото плащане (попълване на сметка) към оператора на държавната система за събиране на пътни такси „Платон“ - RT-Invest Transport Systems LLC.

2. Отразяване на преведената от оператора в бюджета такса “Платон” в БУ и НУ

За да извършите операции за отразяване на таксата на Platon, прехвърлена от оператора в бюджета в счетоводството и данъчното счетоводство, трябва да създадете документ Доклад от оператора на системата Platon. Този документ трябва да отразява сумата на таксата, преведена от оператора в бюджета - тя може да бъде намерена в личната сметка на организацията от отчета „Данни за личната сметка“.

За да можете да попълните този документ, в информационен регистър „Регистрация на МПС” (меню: Справочници–Данъци– Транспортен данък–Регистрация на превозно средство) трябва да поставите отметка в квадратчето „Регистриран в системния регистър на Platon“ (фиг. 3).

Създаване на документ „Отчет на оператора на системата Plato” (фиг. 4), меню: Покупки – Покупки – отчети на оператора на системата Platon, бутон Създавайте.

Когато попълвате документа „Отчет на системния оператор на Platon“, моля, посочете:

- В полето "от" - датата на отразяване в счетоводните регистри на разходите в размер на таксата "Платон", преведена в бюджета от оператора.

- В поле „Контрагент” – операторът за събиране на пътни такси „Платон” – РТ-Инвест Транспортни Системи ООД.

- В полето „Споразумение” – договор с контрагента. внимание! В прозореца за избор на договор се показват само онези договори, които имат тип договор „Други“. Следвайте хипервръзката „Разплащания“ – сетълмент сметка 76.09 „Други сетълменти с различни длъжници и кредитори“.

- В табличната част на документа - името на превозното средство, неговия държавен номер и сума. Сумата трябва да бъде взета от отчета на оператора.

- Бутон Поведение, ръководене.

За да видите резултата от документа „Отчет на системния оператор на Platon“ (фиг. 5), щракнете върху бутона DtKt.

- Окабеляване №1– Прихващане на преведената в бюджета такса „Платон” от оператора срещу преведената преди това авансова вноска. Тъй като таксата Platon се заплаща предварително, при регистриране на документа „Отчет на оператора на системата Platon“ в програмата, платените по-рано суми се компенсират от таксата, преведена от оператора в бюджета.

- Окабеляване № 2– Отразяване в разходите на размера на таксата „Платон“ (BU) - сумата на преведената в бюджета такса се отразява в дебита на разходната сметка. В нашия пример използваме сметка 44.01, която е зададена в информационния регистър „Транспортен данък: начини за отразяване на разходите“. Тъй като платената сума на таксата Platon ще бъде взета предвид в разходите за данък върху дохода само до степента, в която надвишава размера на транспортния данък, платен за годината (клауза 48.21 от член 270 от Данъчния кодекс на Руската федерация), a се формира разлика (клауза 8 от PBU 18/02), и тъй като към момента на отчитане на таксата „Платон“ в счетоводството не е известно в какъв размер ще бъде взето предвид в данъчното счетоводство в края на годината , такава разлика е временна (клауза 12 от PBU 18/02).

- Окабеляване № 3– Технически запис, който отразява сумата на таксата Platon, прехвърлена от оператора към бюджета в данъчното счетоводство за изчисления на данъка върху дохода, а именно, за да се намали размерът на дължимия транспортен данък със сумата на таксата Platon, прехвърлена в бюджета. Тъй като тази сума е само прогнозен разход за целите на данъка върху дохода и ще бъде окончателно определена едва в края на годината, тя се взема предвид в Dt 97.21 „Други разходи за бъдещи периоди“. Именно тази подсметка е предназначена да автоматизира отчитането на сумата на превишението на таксата Platon, прехвърлена в бюджета над размера на начисления транспортен данък в края на годината. Едновременно с отразяването на очаквания размер на разходите в NU се формира временна разлика, която автоматично ще се затвори, когато се определи размерът на транспортния данък минус таксата „Платон“, прехвърлена в бюджета.

3. Изчисляване на размера на транспортния данък

Преди да извърши операции за приключване на месеца, счетоводителят трябва да попълни формуляра „Транспортен данък“. За повече информация относно попълването на формуляра „Транспортен данък“ вижте статията „Покупка и регистрация на превозно средство“.

За да изчислите размера на транспортния данък минус размера на таксата Platon, платена за годината, трябва да създадете документ Редовна експлоатацияс вида на операцията „Изчисляване на транспортен данък“ (фиг. 6). В резултат на създаването на такъв документ ще бъдат генерирани съответните транзакции.

В нашия пример ще затворим всички регулаторни операции със списък за месеца, за да видим изчислението на транспортния данък.

Извършване на обработка „Приключване на месеца” (фиг. 6), меню: Операции–Затваряне на периода–Затваряне на месеца.

- Задайте месеца, който приключва.

- Преди да затворите рутинните операции, е необходимо да възстановите последователността на обработка на документи. За да направите това, кликнете върху хипервръзката „Повторно публикуване на документи за месеца“.

- За да илюстрираме нашия пример, изберете само регулаторната операция „Изчисляване на транспортния данък“.

За да видите резултата от провеждането на документа „Рутинна операция“ с типа операция „Изчисляване на транспортния данък“ (фиг. 7), щракнете върху бутона DtKt.

Получените транзакции отразяват следното:

- Окабеляване №1– отразяване в разходите на сумата на транспортния данък минус такса „Плато” – осчетоводяването показва размера на транспортния данък, който е дължим към бюджета. Тази сума се изчислява, както следва: Данъчна основа * Данъчна ставка * Нарастващ коефициент * Намаляващ коефициент - Сумата на таксата Platon, прехвърлена в бюджета от оператора, където:

- Данъчна основа (мощност на двигателя) и данъчна ставка за трактора, виж фиг. 3.

- Коефициент на нарастване = 1, т.к изчислението се извършва за камион (влекач), а не за лек автомобил.

- Коефициент на намаление = 0,7500 (9 месеца / 12 месеца).

- Сумата на таксата „Платон“, преведена в бюджета от оператора = 7 650,00 рубли. (виж Фиг. 5).

- Размерът на транспортния данък, дължим в бюджета, е равен на (456 к.с. * 45 рубли * 0,7500) - 7650,00 рубли. = 15 390,00 rub. – 7 650,00 rub. = 7740 rub.

- Окабеляване № 2– отразяване на постоянната разлика под формата на такса „Платон“: тъй като таксата „Платон“, взета предвид като възможен разход, е по-малка от сумата на дължимия към бюджета транспортен данък, тя няма да бъде взета в сметка в разходите за данък върху дохода тази или следващата година. От една страна, това води до отразяване на постоянна разлика (клауза 4 от PBU 18/02), от друга страна, до затваряне на сумите, взети предвид като възможен разход по Dt 97.21, чрез осчетоводяване на Dt 44.01 Kt 97.21. В същото време временната разлика, възникнала по време на отразяването на прогнозния размер на разходите в данъчното счетоводство под формата на такса „Платон“, се затваря.

Разбивка на изчислението на транспортния данък може да се види в отчета „Помощ за изчисляване на транспортния данък“ (фиг. 8) (меню: Операции – Приключване на периода – Удостоверения и изчисления).

4. Закриване на разходна сметка

За да извършите операцията по закриване на разходна сметка, трябва да създадете документ Редовна експлоатацияс вид операция „Приключване на сметка 44 „Разходи за разпределение” (фиг. 6). В резултат на създаването на такъв документ ще бъдат генерирани съответните транзакции.

За да видите резултата от провеждането на документа „Рутинна операция“ с тип операция „Приключване на сметка 44 „Разходи за разпределение“ (фиг. 9), щракнете върху бутона DtKt.

Получените транзакции означават следното:

- Окабеляване №1– отчитане на разходите под формата на такса „Платон“, преведена в бюджета от оператора като част от финансовите резултати. Тъй като размерът на таксата „Платон“ не се взема предвид за целите на данъчното счетоводство (с изключение на случаите, когато размерът на таксата е по-голям от размера на данъка), се формира постоянна разлика.

- Окабеляване № 2– отчитане на размера на транспортния данък, дължим към бюджета в счетоводството и данъчното счетоводство, като част от финансовите резултати.

- Окабеляване № 3– осчетоводяване на сумите на начислената амортизация на автомобила като част от финансовите резултати.

5. Изчисляване на данъчни активи и пасиви

За извършване на операция „Признаване на трайно данъчно задължение” е необходимо да създадете документ Редовна експлоатацияс вида на операцията „Изчисляване на данък върху дохода“ (фиг. 6). В резултат на създаването на този документ ще бъдат генерирани съответните транзакции.

За да видите резултата от провеждането на документа „Рутинна операция“ с вида на операцията „Изчисляване на данък върху дохода“ (фиг. 10), щракнете върху бутона DtKt.

Изчисляване на отсрочени данъци, свързани с плащането на сумата на таксата Platon, преведена в бюджета от оператора за 2016 г.

Признават се постоянни данъчни задължения = Сумата на таксата Platon, преведена в бюджета от оператора * Ставката на данъка върху дохода (1 530,00 RUB = 7 650,00 RUB * 0,20).

Разбивка на размера на отсрочените данъци може да се види в отчета „Помощ за изчисляване на данъчни активи и пасиви“ (фиг. 11) (меню: Операции – Затваряне на периода – Помощ и изчисления – Данъчни активи и пасиви).

6. Съставяне на декларация за транспортен данък

За да извършите операцията „Изготвяне на декларация за транспортен данък“, трябва да създадете регулиран отчет Декларация за транспортен данък (годишна).

Създаване на отчет „Декларация за транспортен данък“ (фиг. 12), меню: Доклади – 1C-отчитане – Регламентирани отчети- бутон Създавайте.

При попълване на документа, моля, посочете следното:

- В отварящата се форма „Видове справки“ – „Декларация за транспортен данък (годишна)“.

- В прозореца, който се отваря, в поле „Период” – 2016 г., в поле „Ревизия на формуляр” – „от 05.12.2016 г. № ММВ-7-21/668@”.

- Бутон Създавайте.

- Проверете попълването на индикаторите на заглавната страница („Данъкоплатец“, „Данъчен период (код)“, „Отчетна година“ и др.), които ще бъдат автоматично попълнени с данните, съдържащи се в информационната база. Ако някое поле не е попълнено, трябва да проверите пълнотата на информационната база. Наличните за попълване клетки могат да се попълват ръчно.

- Бутон Напълнете. Изчислението ще бъде автоматично попълнено с данни за облагаемите обекти, включени в изчислението за отчетния период.

- С помощта на бутон Преглед – Проверете референтните съотношенияМожете да проверите завършването на изчислението. Ако по време на сканирането се открият грешки, се появява предупредителен прозорец и специален прозорец за навигация за грешки, които трябва да бъдат коригирани.

- Бутон Записвам.

Така за 2016 г. изчисленият размер на транспортния данък (т.е. дължим в бюджета) за тежкотоварно превозно средство от марката Mercedes Benz Actros 1846LS Tractor възлиза на 7 740,00 рубли. В същото време размерът на данъчното приспадане, изчислен за пътуване в системата Platon, е 7 650,00 рубли.